激烈な円安再燃も、当面は1ドル=134~149円で乱高下(きんざいOnline 投稿日2022.12.16. / 週刊金融財政事情 2022年12月20日号)

杉山修司 明治安田アセットマネジメント チーフストラテジスト

本誌11月1日号「緊急特集『円安』が鳴らす警鐘」欄で筆者が寄稿したシナリオのとおり、ドル円相場は1ドル=152円台に短時間乗った後、12月2日に一時134円付近へ沈み、足元では135円近傍で推移している(12月14日時点)。

急速な利上げ継続が招きかねない金融システム不安を回避するため、利上げペースを鈍化させる意向を複数の米連邦準備制度理事会(FRB)高官の講演等から察知したシナリオだった。

ところが11月中旬以降、FRBは「利上げペースを鈍化させるスピード調整はしても、想定より高い政策金利で、十分に長い期間据え置く」というより強力な景気冷却策で「物価を下落させる」と表明し始めている。

ドル円相場の先行きを展望すると、米国サイドで留意すべき点の一つ目は、FRBの責務の中身だ。FRBには、「物価高がピークを過ぎる」だけでは不十分で、高いインフレ率が定着しないよう「物価を下落させる」ことが求められている。

物価高を三つの要因に分解すると、①財すなわちモノの価格は、サプライチェーン(供給網)復旧の進展などで下落し始め、②高騰する住居費の家賃も今後数カ月間で下落に転じる兆候が出てきた。しかし、最大の要因である③住居費以外のサービス関連価格の上昇が止まらない。人手不足に悩む企業が、賃上げしたコストを顧客に転嫁する値上げに起因する物価高である。

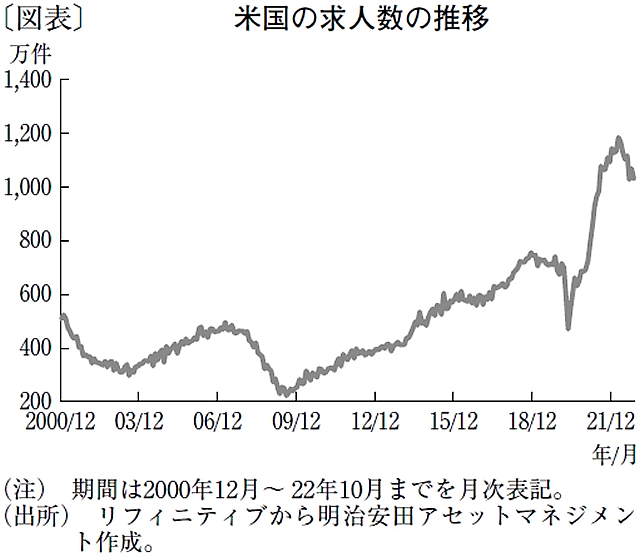

企業の求人件数は減少し始めたとはいえ、なお極めて高い水準だ(図表)。このため、賃金上昇率は持続不可能なほど高い。人員採用、ひいては賃上げや値上げを企業が控えるよう、より強力な景気冷却の必要性をFRB高官が相次ぎ表明する事態となっており、ドル先高観が再燃しそうだ。

米国サイドで留意すべき点の二つ目は、FRBが推し進める金融政策の波及経路だ。FRBは、より強い景気冷却に向けて、住宅ローン金利などを左右する長期金利を十分に高い水準でより長く保つことを狙っている。

FRBの当該政策の下、ドイツや日本など利回りを求める内外の機関投資家が、米国債の利回りの高さを好機と捉え、投資資金の流入を促進させる可能性は高く、ドル下値は堅そうだ。しかも、FRBの景気冷却策の推進で景気悪化が本格化して株安債券高となれば、米国債の評価益も期待できるだろう。

日本サイドで留意すべき点は、来年4月のアベノミクス緩和を10年間続けた日本銀行の黒田東彦総裁の退任後も「米欧の利上げによる景気悪化の波及に備え、日銀の利上げは遠のく」との見方が出てきたことだ。通貨安による輸入物価高騰に苦しむ国民の声が日銀に届く日が待ち望まれているが、激烈な円安が再燃しかねない。

以上から、先行き来年6月末までを展望すると、ドル円相場は安定した動きを見せる要素がなく、おおむね1ドル=134~149円前後のレンジ内で乱高下するとみている。