日経平均3万円超えを「的中」させた専門家が警告する“バブル”と日銀のジレンマ(AERAdot. 2023/06/04 10:00)

昨年12月31日、AERA dot.編集部は「日本経済は30年ぶりにデフレ脱却して成長軌道に 『日経平均は年末に3万円を予測』の真実味」という記事を配信したが、それから半年もたたずに「3万円超え」は現実のものとなった。この株高は日本経済の実態を反映した「本物」なのか。株価上昇の理由や不安材料について、再びJPモルガン証券のチーフエコノミスト、藤田亜矢子さん聞いた。

* * *

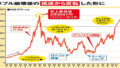

年明け2万5000円台だった日経平均は5月17日、終値で3万円を超えた。「一気にきましたね」と、藤田さんは振り返る。

この株高は実体経済を反映したものなのか?

それとも日本株へ資金が流れ込む別な理由があるのだろうか?

筆者の問いに対して、「両方だと思います」と藤田さんは答える。

「やはり今、日本経済は好調なんですね。その要因がアフターコロナのペントアップ需要、いわゆる『リベンジ消費』です。訪日観光客もすごく増えていて、経済成長に寄与しています。これはなかなか珍しいケースです」

これまで日本の景気循環は製造業の業績とほぼリンクしてきた。ところが今回は、「コロナ明け」という特殊要因によって経済が成長軌道に戻ってきた。

相対的に力強い日本経済

2023年第1四半期の実質GDP成長率(1次速報)は前期比年率1.6%と、市場予測0.8%程度を大きく上回る伸びとなった。それをけん引したのがプラス0.7%の内需で、マイナス0.3%の外需とは対照的だ。

個人消費はインフレによる実質所得の減少にもかかわらず、前期比年率2.4%の伸びとなった。

「昨年から物価が大きく上昇しましたが、個人消費が生活防衛のようなかたちで腰折れするようなことはありませんでした。みなさん、コロナ禍で外出して消費をする機会が少なかったので、その間に『過剰貯蓄』が生まれた。それが世の中に出てきて、ペントアップ需要につながっています」

度重なる利上げで欧米の経済に減速感が出始めている一方、日本のPMI(購買担当者景気指数)は突出している。

「なので、相対的に日本経済が強く見える状況は明らかにあると思います。円安の影響もあって外国人旅行者の関心はすごく高いですし、これまで日本に来たことがなかった投資家も日本へ関心を示しています」

アフターコロナの経済回復や外国人の積極投資が日経平均を上昇させている、という報道もよく目にする。

ところが、藤田さんは「それだけではこの株価上昇は説明がつきません」と懐疑的だ。

実質的に大幅な金融緩和

実は今、インフレによって実質金利が大幅に下がり、インフレ対策として株や不動産に資金が流れやすい状況が生まれているという。

「これまで、リーマン・ショックなどで実質的な金利が一時的にマイナスに振れることはありました。ところが現在の実質短期金利はマイナス3%くらいです。そんな数字はコロナ前には見たことがありません。これが何を意味するかというと、もはやバブルを生み出しかねない条件なんですよ」

しかも、この状況は一過性のものではなく、マイナス2%程度の実質短期金利が今後、数年間は継続すると予測する。

「歴史的なインフレ下にもかかわらず、日銀が動かないことで、結果的に大幅な金融緩和の状態になっています。普通、この金利を考えれば、株を買うか、不動産を買う、ということになるでしょう。この流れは日銀が止めなければ、止まりません。もしくは、急にインフレ率が下がるか、ですね」

日銀は今のインフレは一時的なもので、今後3年間のインフレ率を約1.8%と見込んでいる。しかし、藤田さんの目には日銀のインフレ予測は相当あまいと映る。

独自のシミュレーション結果を基に「日銀の植田和男総裁が言う『今年度半ばにかけて2%を下回る水準に低下していく』というインフレ見通しは、いったい何を根拠に語っているのでしょうか」と指摘する。

「マーケットの予測に比べてかなり低い日銀のインフレ率のもとですら、金融政策の調整が行われなければ、大幅にマイナスの実質金利がずっと続くわけです」

住宅ローンが払えなくなる

本来なら、利上げに着手しなければならないタイミングだが、日銀はそれができないジレンマに直面していると、藤田さんは考える。

「もし、日銀が100ベーシス(1%)、短期金利を上げると表明したら、政治的にものすごく反発があるでしょう」

そう言うと、藤田さんは身近な例として住宅ローンを挙げた。

「日本では約7割の人が変動金利で住宅ローンを組んでいるといわれます。それを外国人に話すとびっくりします。金利上昇のリスクが大きいので、彼らは普通、固定金利を選ぶんですよ。ところが長年、ゼロ金利に慣れてしまった日本人にとって、変動金利は当たり前の選択になってしまった」

特に心配されるのはタワーマンションなどをほぼ頭金ゼロで購入したダブルインカムの世帯だ。

「1%金利が切り上がったらものすごい利払いになります。ローンが払えなくなる人が続出するでしょう。それが社会問題化する可能性があります」

一般の人々だけでなく、企業でも同様のことが起こるという。

「多少、金利が高くなっても継続可能な事業ならいいのですけれど、ゼロ金利を前提に進めてきたプロジェクトは、金利が上がれば立ち行かなくなります。当然、倒産も増えるでしょう」

日銀も赤字に陥るリスク

さらに、短期金利の引き上げは日銀自体にも問題を引き起こす。

日銀の当座預金残高は約553兆円(23年4月末)。ちなみに、過去最大といわれる23年度政府予算、一般会計の総額は約114兆円である。日銀がこのバランスシートを維持したまま短期金利を引き上げると多額の利払いが必要になる。単純計算では、現状のまま政策金利を0.5%引き上げれば年間2.6兆円の利払い負担が生じ、日銀は赤字に陥る。

「中央銀行は債務超過になったからといってオペレーションを続行できなくなるわけではありません。ただ、日銀が赤字になれば毎年、国庫に納めていた約1兆円が支払えなくなります。国にとってはそのぶんの税外収入が減ることを意味します」

黒田東彦前総裁時代に膨れ上がったバランスシートを元に戻すには、国債やETF(上場投資信託)などの資産を売却する必要があるわけだが、相当慎重にゆっくり売却しないと市場は大混乱に陥ってしまう。

「まあ、10年では終わらないでしょう」

仮に、日銀がバランスシートを調整せずに金利を引き上げ、債務超過の状態でオペレーションを続ければ、金融市場における「円の信認」が損なわれる危険性がある。そうなれば、さらなる円安をまねき、輸入品の価格上昇による物価高に結びつく。

「そのようなリスクを避けるためにも日銀は早い段階で、本当はバランスシートの調整を始めなければいけないわけです」

バブルを止めるのは米国か

藤田さんは今年度末までに、日銀がバランスシートの調整に着手すると予測する。ただ、利上げについては政治的な摩擦や利払いによる損失リスクを避けるため、今後しばらくは消極姿勢を見せると考える。

「そうなると、どうしても株や不動産にお金が流れ込みやすい状態が続く。日銀には1980年代にバブルをつくってしまったという反省があるはずなんですけど……。今はその可能性が出ています」

近い将来、日経平均が下落に転じるとすれば、その原因の一つとして考えられるのは米国の景気後退だ。日本企業の収益が悪化し、日本経済にも悪影響を及ぼす。

「いずれ米国は景気後退に陥るでしょう。当然のことながら、大幅な利上げによって経済の減速感は出ています。ただ、今は景気後退という感じでは全然ありません。景気後退までには時間がかかるという見方をしています」

一本調子の上昇とはならなくても、しばらくは日経平均の上昇が続きそうだ。

(AERA dot.編集部・米倉昭仁)