「70歳代はお金持ち」は本当か。貯蓄の【平均・中央値・内訳】を見る 働く世代が考えたい「老後を見据えた資産づくり」(LIMO 2023.02.27 04:45 公開)

執筆者 荻野 樹

早いもので今年も2カ月が過ぎようとしています。令和も既に5年目と聞くと、時の流れのはやさを感じますね。春から新社会人として働く人もいれば、逆にこの3月をもって定年退職して、セカンドライフを迎える方もいるでしょう。

少し前までは、60歳で定年退職を迎えたあとは悠々自適なセカンドライフに入る方が多数派でしたが、ちかごろでは65歳以降も働き続けるシニアが増えていますね。

社会との接点を持ちたい、もう少し老後資金を貯めたい、など働き続ける理由は人それぞれですが、「日本のシニアはお金持ちが多い」としばしば言われることもありますね。では、真実のほどはいかに。

今回は、そんな「日本のシニア世代」の中から、「70歳代・二人以上世帯」をピックアップして、貯蓄状況などをみていきたいと思います。

70歳代世帯の貯蓄「平均と中央値」

まずは、70歳代世帯の貯蓄状況の現状をみてみましょう。

金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」から、まずは70歳代世帯の貯蓄の平均と中央値を確認します。

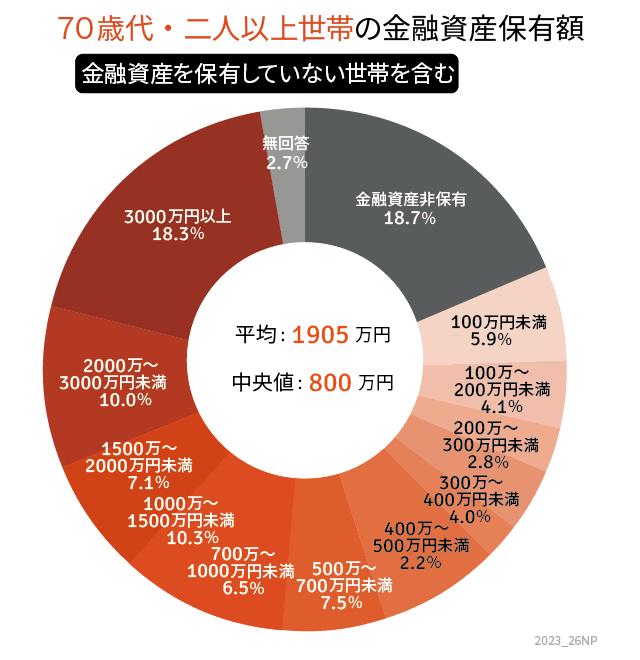

【70歳代・二人以上世帯】金融資産保有額「平均と中央値」

(金融資産を保有していない世帯を含む)

平均:1905万円

中央値:800万円

「平均値」でみた場合、あと少しで2000万円のラインを超える貯蓄があるといった印象ですが、「平均値」を鵜呑みにすることは避けたほうが良さそうです。

「平均値」は、一部の極端に大きな数値に引っ張られてしまいます。例えば、年収2000万円、300万円、100万円の社員が1人ずついた場合、「平均年収」は800万円になります。

これでは、あまり実態を捉えているとは言いにくいですね。よって、「平均値」ではなく、「中央値」でみた方が、より実態に近いといえます。

「中央値」でみた場合、70歳代・二人以上世帯の貯蓄は800万円です。次に貯蓄額の分布について確認してみます。

「70歳代はお金持ち」は本当か。貯蓄額の分布を見る

70歳代・二人以上世帯の貯蓄額の平均は1905万円、中央値は800万円であることが分かりました。この数字だけでは、どの程度の世帯にいくらくらいの貯蓄があるかは見えません。

そこで、同資料より70歳代・二人以上世帯の貯蓄額分布を見てみましょう。

【70歳代・二人以上世帯】金融資産保有額の分布

金融資産非保有:18.7%

100万円未満:5.9%

100万円以上200万円未満:4.1%

200万円以上300万円未満:2.8%

300万円以上400万円未満:4.0%

400万円以上500万円未満:2.2%

500万円以上700万円未満:7.5%

700万円以上1000万円未満:6.5%

1000万円以上1500万円未満:10.3%

1500万円以上2000万円未満:7.1%

2000万円以上3000万円未満:10.0%

3000万円以上:18.3%

無回答:2.7%

上記から、金融資産を2000万円以上保有している世帯は28.3%。70歳代・二人以上世帯の約3割を占めていることがわかります。

2019年に注目を集めた「老後2000万円問題」。標準的な夫婦の老後には、公的年金以外に2000万円が必要という試算結果が話題なり、この金額が老後資金の目安の一つとされる方が増えました。

70歳代になると、既に老後資金の切り崩しが始まっている世帯が多いでしょう。それでも2000万円以上保有している世帯が約3割程度いるわけです。

また、金融資産が1000万円以上2000万円未満の世帯も10.3%。実に、約4割の世帯に1000万円以上の金融資産があることになります。一方で、金融資産を保有していないという方も全体の18.7%。およそ2割を占めます。

70歳代の貯蓄額は、セカンドライフの安心感に直結

70歳代に入ると、大きな病気を抱えたり、要介護状態になったりする可能性は誰にでも起こりうることです。自宅をバリアフリー仕様に改修したり、介護施設に入所したり、といったシニア特有の大型出費が発生するケースもあるでしょう。

ここで強い味方となるのが、現役時代からコツコツと積み上げてきた貯蓄ですね。70歳代時点での貯蓄額は、セカンドライフの安心に直結する大切なものです。

いざ老後を迎えてからの対策は非常に難しく、いかに若いときから、老後の生活を自分ごとだと考えて準備していくかが重要だといえます。

70歳代世帯「貯蓄の中身」を見る

最後に70歳代の保有資産の内訳をみてみましょう。ここに、老後を安心して暮らすためのヒントが隠されているかもしれません。

70歳代・二人以上世帯・金融資産の内訳

(金融資産を保有していない世帯を含む)

金融資産保有額の平均:1905万円

(内訳)

預貯金:814万円

株式:473万円

生命保険:198万円

投資信託:183万円

債券:96万円

個人年金保険:66万円

損害保険:29万円

財形貯蓄:10万円

金銭信託:16万円

その他金融商品:20万円

70歳代の平均的な金融資産の内訳をみると、1905万円のうち814万円は預貯金で保有しています。

万が一のときに備え、かつ年齢的にも安全性を考えると預貯金の保有は重要です。次に多い順に株式で473万円、生命保険で198万円、投資信託で183万円と続きます。

現金をしっかりと保有する一方で、株式や投資信託などの資産運用をしっかり取り入れていることも分かります。

ここに老後にむけて資産を増やしていくヒントがあります。銀行などにお金を「預ける」だけでなく、長期的な目線でお金を「増やす」という視点が大切となるのです。

働く世代が考えたい「老後を見据えた資産づくり」

今回は、70歳代世帯の貯蓄事情を眺めたあと、老後に向けた資産づくりについても考えました。ときに数千万円が必要ともいわれる老後資金。多くの世帯にとって、一朝一夕で準備ができるものではないでしょう。

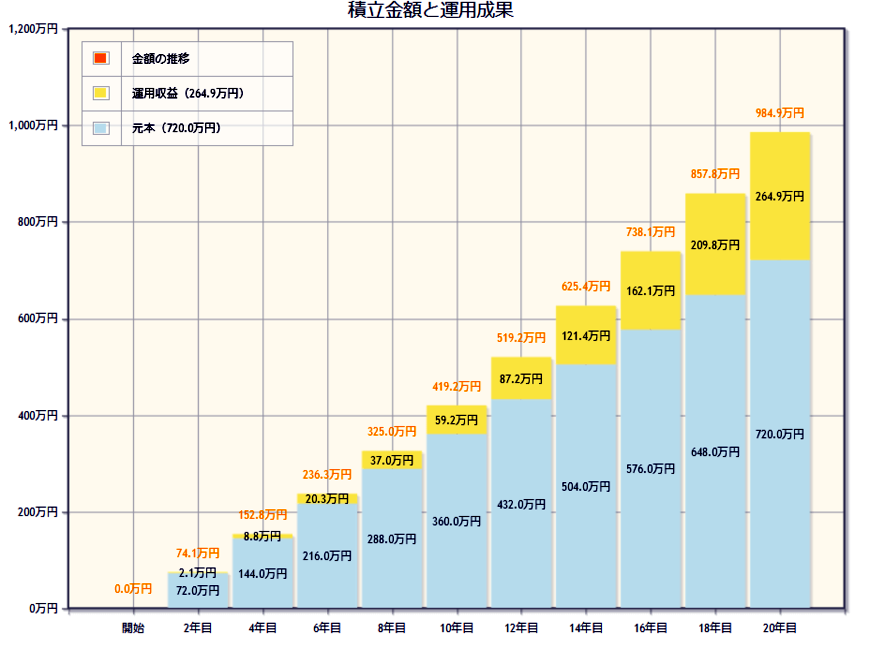

遠い将来を見据えたマネープランは、先手先手で進めていけるとよいですね。働く世代の資産運用に向いているスタイルの一つが、投資信託など毎月一定額積み立てていく「積立投資」です。

たとえば「毎月3万円・年利3%・20年間」で運用できた場合、元本720万円が約984万円にふくらみます(金融庁「資産運用シミュレーション」にて試算)。

同じ金額を同じ期間積み立てていくとしても、その方法が変わると結果は大きく変わります。

最適な運用スタイルは人それぞれ。まずは情報収集からスタートしてみましょう。遠い将来を見据えた資産づくりのヒントが見つかるかもしれません。

◇

【参考資料】

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」各種分類別データ

金融庁「資産運用シミュレーション」

執筆者 荻野 樹

ファイナンシャルアドバイザー/ファイナンシャルプランナー/宅地建物取引士

大阪市立大学経済学部卒業後、教育業界を経て、メットライフ生命保険株式会社、株式会社ほけんのぜんぶ入社。生命保険販売を通じ、FPとして主に子育て世代の資産形成や老後資金準備に関するコンサルティングをおこなう。専門用語を使わず丁寧で分かりやすいアドバイスが強み。現在は個人向け資産運用のサポート業務を行う。AFP(Affiliated Financial Planner)、一種外務員(証券外務員一種)、宅地建物取引士の資格を保有。