企業利益が増えても物価上昇でも「上がらない賃金」、日銀は理由の説明を(DIAMOND online 2022.12.1 4:10)

野口悠紀雄 一橋大学名誉教授

総括が必要な異次元緩和10年 経済は活性化したのか

2013年4月から黒田東彦総裁の下で日本銀行が異次元金融緩和政策(「量的・質的金融緩和」)を始めて以来、ほぼ10年が経過した。

来年4月に総裁の交代が予定されている今、この政策が何をもたらしたかを総括することが必要だ。

異次元金融緩和政策は、物価を引き上げることによって経済の活性化を図るとした。その活性化の過程で賃金も上がると説明された。

黒田総裁は、14年3月20日の日本商工会議所での講演「なぜ『2%』」の物価上昇を目指すのか」で、次の趣旨のことを述べている。

(1)賃金が上昇せずに、物価だけが上昇するということは、普通には起こらない。

さらには、(2)企業の売り上げが伸びて、収益が増加すれば、それに見合って、労働者に支払われる賃金は増加する (3)そうでなければ、労働分配率が下がり続けることになってしまうが、こうしたことは、一時的にはともかく、長く続くとは考えられないーとも述べた。

異次元緩和の根底にある日銀の物価と賃金の関係、経済活性化の考え方や道筋などを示したものだが、この通りのことが実現しただろうか?

物価上昇の効果は検証できず 21年夏までは顕著な変化なかった

物価については、2%物価目標が掲げられ、当初の予定では消費者物価指数(生鮮食品を除く総合)の対前年伸び率を2年以内で2%にすることとされた。

しかし、実際には消費者物価の対前年比は、2021年夏までは顕著な変化を示さなかった。14年には、消費税の税率引き上げによって2.6%になったが、それ以外の年は1%未満だった。

したがって、上記の(1)が正しいかどうかは、ごく最近になるまで検証できなかった。

金利と為替レートは大きく変化 企業利益は増えたが賃金上がらず

ただし物価は上がらなかったが、金利と為替レートは大きく変化した。

量的緩和策で国債の大量購入を行なった結果、2012年末に0.8%程度だった10年債利回りが、14年2月には0.5%台に低下し、さらに14年末には0.3%台にまで下がった。

これによって諸外国(とくにアメリカ)との金利差が拡大したため円安が進んだ。

為替レートは、12年12月の1ドル=80円台から、13年5月には100円台になった。さらに、15年には124円台まで下落した(もっとも、円安は、異次元金融導入前から進行していた。これは、ユーロ危機の収束に伴って日本への資金流入が止まったためだ)。

こうした変化によって、企業利益と賃金は、どのように変化したか?

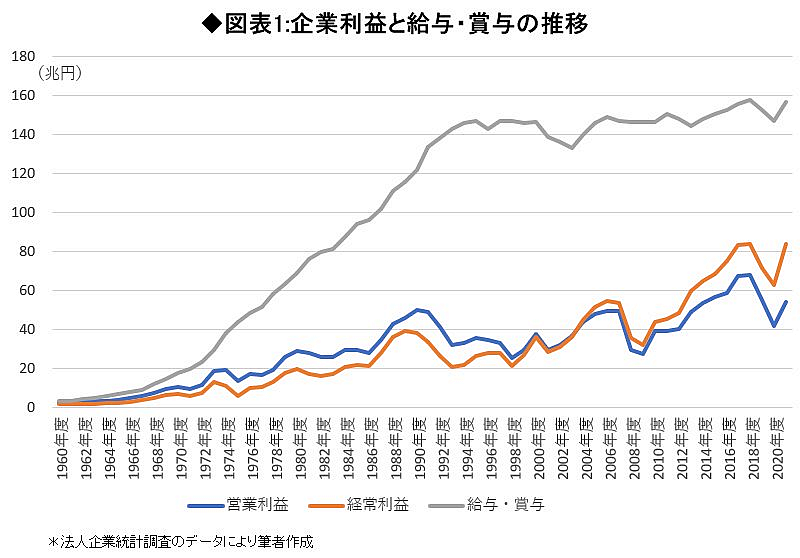

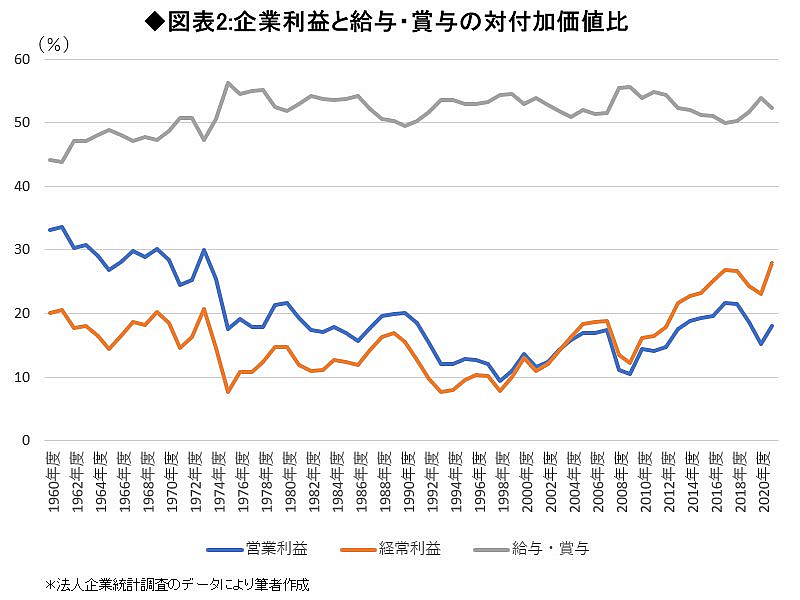

これらの長期的な動向は、図表1、2のとおりだ。

給与・賞与の総額は、1990年代中頃に頭打ちとなり、それ以降はほとんど横ばいを続けていた。2013年以降もこの状況に大きな変化はなかった(図表1)。

つまり、異次元金融緩和政策が給与・賞与の総額に影響を与えることはなかった。

賃金分配率(給与・賞与の対付加価値比)も長期的に見てあまり大きな変化はない(図表2)。

ただ、13年以降、低下傾向が見られる(正確に言えば、賃金は従業員1人あたりの給与・賞与である。本稿では、これらの用語を厳密に区別せずに用いている)。

ところが、企業の利益は、図表1に見られるように13年頃から顕著に増加したのだ。

営業利益でみるか経常利益で見るかで、若干の差があるが、経常利益の場合に増加がより顕著だ。

つまり、黒田総裁の講演での上記(2)、(3)の主張のように「企業の利益が増えれば賃金も上がる」ということは起きなかったのだ。

企業利益が増えたのは円安のため 輸出数量は増えず国内生産変わらず

それはなぜか?

理由は、企業利益の増加が経済活動の拡大を伴うものではなかったからだ。

仮に円安によって輸出数量が増えたのであれば、それによって国内の生産活動が活発化し、賃金は上昇したかもしれない。

しかし実際には、円安になっても輸出数量は増加せず、単に円建ての輸出額が増えただけだった。

だから国内の鉱工業生産指数はほとんど一定で、変わらなかった。

その一方で、円安になれば輸入価格が上昇する。これは企業の原価を増大させる。しかし、企業はそれを売り上げに転嫁し、最終的には消費者に転嫁した。したがって利益が増えたのだ。

これによって、「企業利益が増えれば、賃金も増える」という上記(2)、(3)の認識は、正しくないことが分かった。

また物価との関係でも、実際には物価が下落した年のほうが、企業利益や賃金が増え経済パフォーマンスはよかったのだ。

2017年には原油価格が値下がりし、1バレル50ドル、あるいはそれ未満になった。

この年には、企業の付加価値が増加し、そのため、給与・賞与も経常利益も増えた。一方でこの年の消費者物価指数の伸び率は0.5%でしかなかった。

だから、日銀が考えたのとはちょうど正反対に、「物価上昇率が鈍化すれば、賃金が上昇する」という事態になったのだ。

22年春以降は物価高騰で実質賃金下落 日銀の主張の誤りが明確に

2022年秋以降には、17年とちょうど逆の事態が起きた。

つまり、輸入価格が高騰して国内消費者物価が上昇した。しかし名目賃金の伸び率がそれに追い付かないので、実質賃金が下落した。

実質賃金の対前年伸び率は22年9月にはマイナス1.3%で、6カ月連続のマイナスになった。

これまでは物価が上昇しなかったので、前記(1)の日銀の主張を検証する機会がなかったのだが、ここで、そのためのデータが得られたことになる。

そして日銀の主張は誤りであることが分かった。

黒田総裁は、前記の講演の中で、「物価が上がれば賃金が上がる」と言っているのだが、少なくとも、この1年程度の期間を取る限り、そのような現象は起きていない。

今後も緩和策を続けるのなら 国民が納得できる説明が必要

以上で見たように、異次元緩和政策では当初、日銀が示したようには経済は動いていない。

賃金は上がらず、経済は活性化していない。円安によって企業の見かけ上の利益が増大しただけだ。

この状況は、現在の異常とも言える円安の中で加速している。製造業の大企業や大商社は空前の利益を上げている。その半面で実質賃金は下落している。

なぜこうなるのか?

それは、中小・零細企業は原価の上昇分を販売価格に転嫁できていないからだ。

とりわけ下請け企業の場合には、発注者である大企業に対する価格交渉力が極めて弱いため、そうなる。その結果、付加価値が減少し賃上げできない。

黒田総裁は、前記の講演の中で、「デフレ下では仕入れ価格の上昇を販売価格に転嫁することは容易ではない」が、「物価が上昇する状況では転嫁がやりやすくなる」としている。

しかし、これは大企業のことだ。中小零細企業は原価の上昇を負担せざるを得ない。

このところの値上げラッシュでも、中小零細企業は十分な価格転嫁できず、人手不足に対応するためにやむを得なくという一部を除くと賃金もあげられていない。

日銀が今後も金融緩和政策を続ければ、「大企業の利益は増えるが、賃金は上がらない」という事態が続くだろう。

日銀が目指す賃金の上昇を伴う物価上昇にはならないし、経済の活性化も実現しない。

だから、異次元金融緩和政策は終了すべきだ。

もしこれを継続するというのであれば、なぜ続けるのかを、国民が納得できるように説明する必要がある。

(一橋大学名誉教授 野口悠紀雄)