日本の外貨準備高は1兆ドル超 G7諸国の4~13倍、9割が外為特会 スリム化求める声にも政府は慎重

日本の外貨準備高は1兆ドル超 G7諸国の4~13倍、9割が外為特会 スリム化求める声にも政府は慎重(東京新聞 2022年11月1日 06時00分)

財務省所管の外国為替資金特別会計(外為特会)で大部分が保有されている日本の外貨準備高が、先進7カ国(G7)で突出して多いことが、国際通貨基金(IMF)のデータから分かった。2021年末で他のG7諸国の約4〜13倍だった。物価高で国民生活が圧迫される中、特会に積み上がった巨額の外貨資産を経済対策や財政再建に活用すべきだとの声が与野党から上がっている。

外貨準備は政府と日銀にあり、9割以上が政府の外為特会で保有されている。多くが米国債などのドル建て資産で、為替相場の急激な変動に対応する備えとして運用されている。

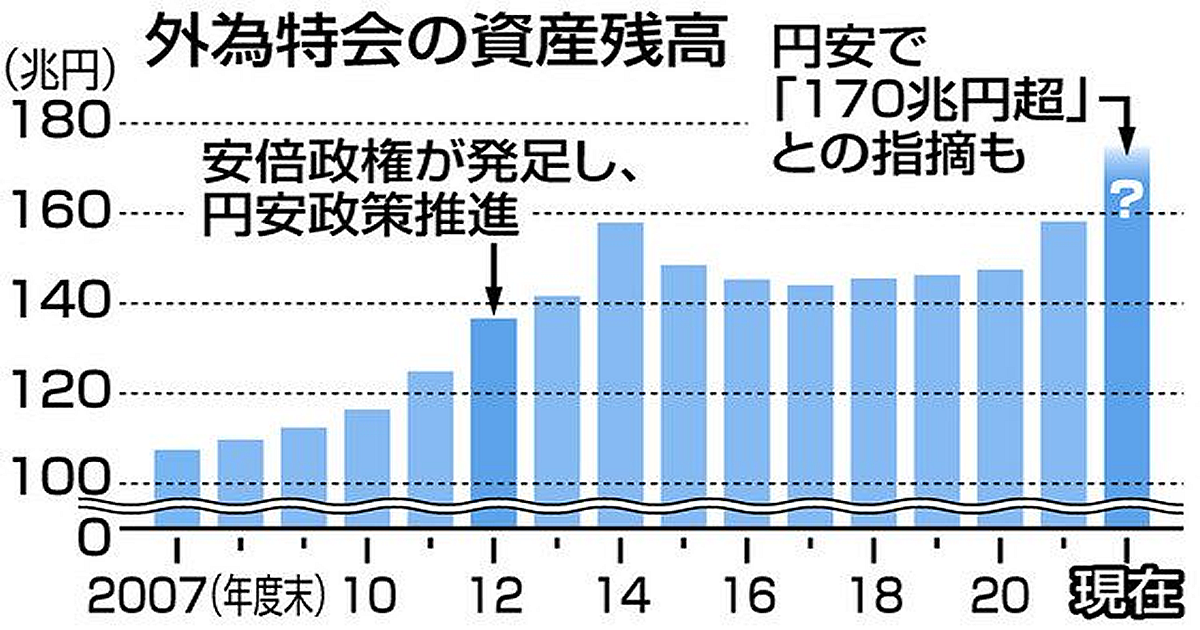

日本の外貨準備高は21年末で1兆4058億ドル。当時の為替レートで約161兆円に相当し、政府の一般会計当初予算の1.5倍の規模。今年に入り、急速に進む円安是正のため為替介入した後の9月末でも、1兆2380億ドルも残っている。

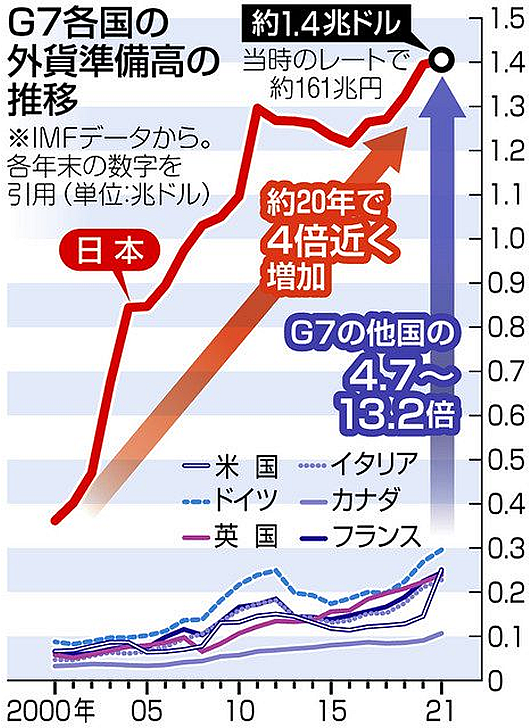

世界の21年末の外貨準備高は、中国が3兆4269億ドルで最も多く、日本は2位。日本を除くG7では、ドイツが2960億ドルで日本の4分の1以下。経済規模を示す国内総生産(GDP)比でも他のG7は1〜11%程度だが、日本は28%。残高、比率とも飛び抜けている。

00年末に3616億ドルだった日本の外貨準備高は、過去20年以上、右肩上がり。財務省は残高が増えた主な理由について、過去の円高局面で円を売って外貨資産を買う為替介入を行ってきたことや、外貨資産の運用益が積み重なったためだと説明している。

◆急激な円安で膨らんだ評価益 「たまたまプラスで、財源には不適切」と政府

外為特会を巡っては、国民民主党の玉木雄一郎代表が、急激な円安効果で膨らんだ「評価益」分を経済対策に使うよう提唱しているが、財務省は「たまたまプラスになっている評価益を財源とするのは適切ではない」と否定している。これに対し、自民党の伊藤達也元金融担当相は、外為特会そのものをスリム化し、財政健全化や中長期的な政策などへの活用を検討すべきだと提案する。

日本の外貨準備高が突出して多いことに関し、松野博一官房長官は10月26日の記者会見で「適正規模について国際的に統一された見方はない」と評価を避け、「市場に急激で過度な変動が生じた場合、自国通貨を買い支えるために十分な額を保有しておくことは重要だ」と、外為特会の活用に慎重な考えを示した。

一般会計と比べ国民の目が届きにくい特会を巡っては、過去に小泉政権で「埋蔵金」論議が起き、その後の旧民主党政権でも特会改革が議論された。

<Q&A>「外為特会」って何のためにあるの? 為替介入にはどう使われた?

<Q&A>「外為特会」って何のためにあるの? 為替介入にはどう使われた?(東京新聞 2022年10月26日 06時00分)

政府が月内にもまとめる経済対策の財源を巡り、国民民主党が「外国為替資金特別会計(外為特会)の円建ての評価益を充ててはどうか」と政府に迫っています。「財布」として浮上した外為特会の仕組みと目的についてまとめました。

この特会の目的は何ですか。

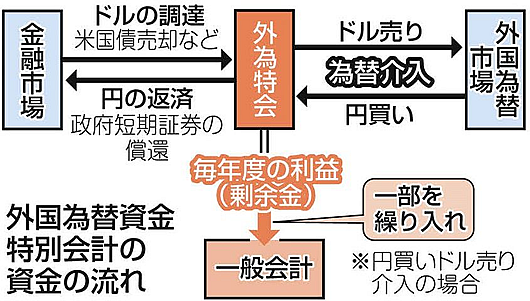

特別会計とは国が特定の事業や資金運用を行うため、一般会計とは別枠で設けた会計です。財務省所管の外為特会は為替相場の急激な変動に対応するため、為替介入に用いる外貨資産を管理しています。

規模はどれくらいですか。

9月末の外貨準備高は1兆2380億ドル(約180兆円)に上ります。このうち1兆ドル近くが米国債などの証券、残りが外国の中央銀行への預金などです。詳細な資産の内訳は公表されていません。

為替介入の際、特会はどう使われますか。

急速な円安を食い止めるため、政府・日銀は9月22日、24年ぶりの円買いドル売り介入に踏み切り、今月も21日と24日に追加介入したとみられます。特会にあるドル資産を為替市場で売却し、円を買い入れる手法です。一方、円高是正では円売りドル買い介入を行います。

米国は介入にどんな反応でしたか。

通貨の価値を変動させる為替介入には相手国の理解も必要です。日本が単独介入した9月は、米国側が「日本の行動を理解している」と表明し、市場での投機的な動きを阻止することで日米が一致しました。ただ、「介入は例外的な状況に限る」というのが米国の基本姿勢です。

介入の効果はありましたか。

先月は1ドル=145円台が5円以上、今月21日には151円台が7円以上、円高に振れており、市場では一定の効果を認める声もありますが、円安基調は変わりません。日銀が金融緩和を続け、米国が利上げに突き進む限り、介入はドル高圧力が弱まるまでの時間稼ぎにとどまるとの指摘も出ています。

特会は介入以外の目的でも使われますか。

保有する米国債などの利子収入は特会の利益(剰余金)となります。国の財政状況が厳しいため、剰余金の一部は一般会計に繰り入れています。

国民民主は剰余金の活用を提案しているのですか。

違います。国民民主は現下の円安でドル資産の円換算の価値が大きく上昇しているとして、それを財源に充てるよう求めています。一方、政府は価値上昇はあくまで現時点の評価で売却して得た利益ではなく、円高になれば逆に評価損の恐れもあるため「評価益を一般会計に入れた事例は過去にない」(財務省)と否定的です。