「1億円の壁」問題が、これほどまでに“賛否を巻きおこす”根本原因 -金融所得課税強化の問題点はどこに? (鷲尾香一・ジャーナリスト 現代ビジネス 2021.12.18)

格差の是正へ、賃金引上げとともに第2の柱として浮上した「金融所得課税の強化」。だが、岸田文雄首相は検討を指示しては撤回、再び検討を指示するなど、議論は迷走している。金融所得課税とはどのようなもので、何が問題なのだろうか。

日本の「格差」の正体

日本の賃金が上昇していないことは様々な報道もあり、言わずもがなだろう。ただ、意外にも賃金が格差拡大の要因とはなっていない。

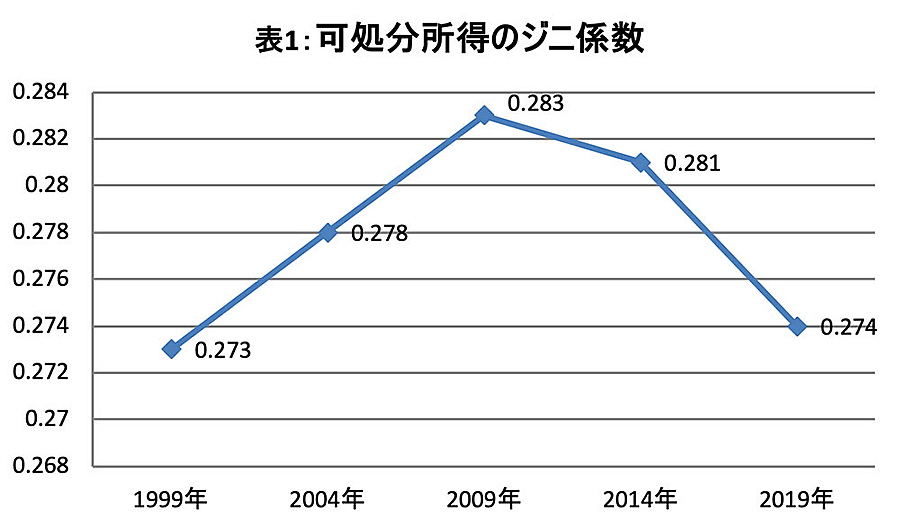

所得の不平等を表わす「ジニ係数」。ジニ係数は分布の均等度を表わすもので、0から1の間の値を示す。所得が均一で格差が全くない状態ならば0、たった一人が全ての所得を独占していれば1となり、ジニ係数が1に近づくほど不均等で、格差が大きいと判断できる。

総務省が5年に1度実施する「全国家計構造調査(旧全国消費実態調査)」から可処分所得のジニ係数を見ると、99年の0.273から09年には0.283と格差が拡大しているが、その後は低下し、19年には0.274と99年と同水準になっている。(表1)

日本全体の賃金が上がらず、国際的には日本人が貧しくなっているものの、国内での所得による格差は拡大していないと言える。

ところが、所得格差よりも深刻なのが、金融資産格差だ。ある意味、格差の実態とは保有する金融資産残高にあると言ってもいいだろう。

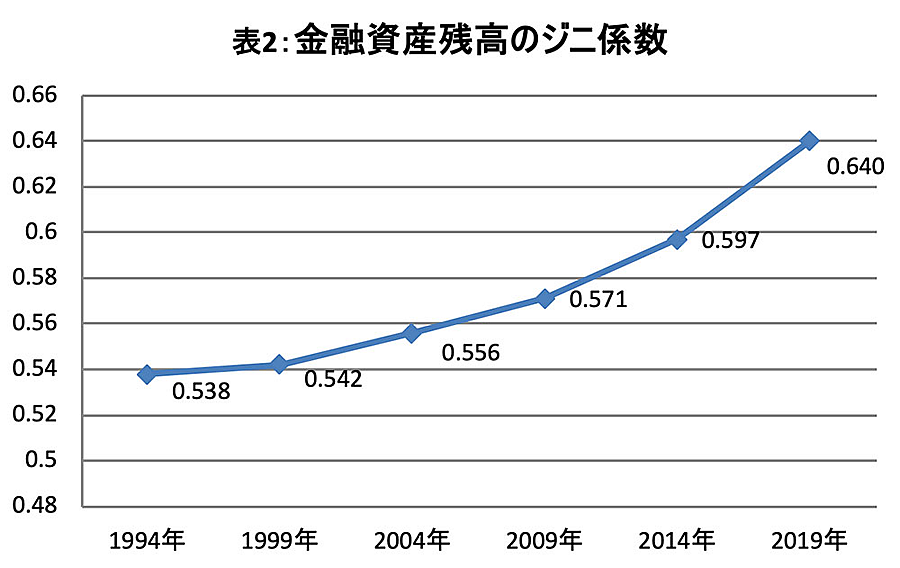

それは、全国家計構造調査の金融資産残高(貯蓄残高)のジニ係数を見ると、94年に0.538だった金融資産による格差は拡大を続け、19年には0.640に上昇しており、金融資産により格差が拡大したことは“一目瞭然”だ。(表2)

深刻なのは、金融資産残高がゼロの世帯が10%もあることだ。100万円未満の世帯は23%を占める。金融資産残高は“格差の象徴”でもあり、格差の固定化を招く要因にもなる。

「1億円の壁」が生じる理由

こうした点から、岸田首相は21年9月の自民党総裁選に向け、金融所得課税の強化を打ち出した。ところが様々な問題が指摘されたことで撤回し、税制改正には盛り込なかったが、再び、継続検討を指示した。

まず、金融所得課税を簡単に説明しよう。金融所得課税とは、利子所得、配当所得、株式等譲渡所得への所得課税のことを指し、一律 20%の比例税率での分離課税となっている。正確には現在、復興特別所得税が課されているため20.315%となっている。

一方、給与などの労働所得は所得金額に応じて 10~55%の累進税率が適用される総合課税となっている。ただし、上場株式の配当など一部配当所得については総合課税を選択することもできる。

つまり、所得の低い層では総合課税の税率は低く、金融所得への分離課税の方が高くなる。一方で高額所得者層では、労働所得の総合課税の税率が、金融所得への分離課税を上回ることになり、労働所得よりも金融所得にかかる税率が低くなる。

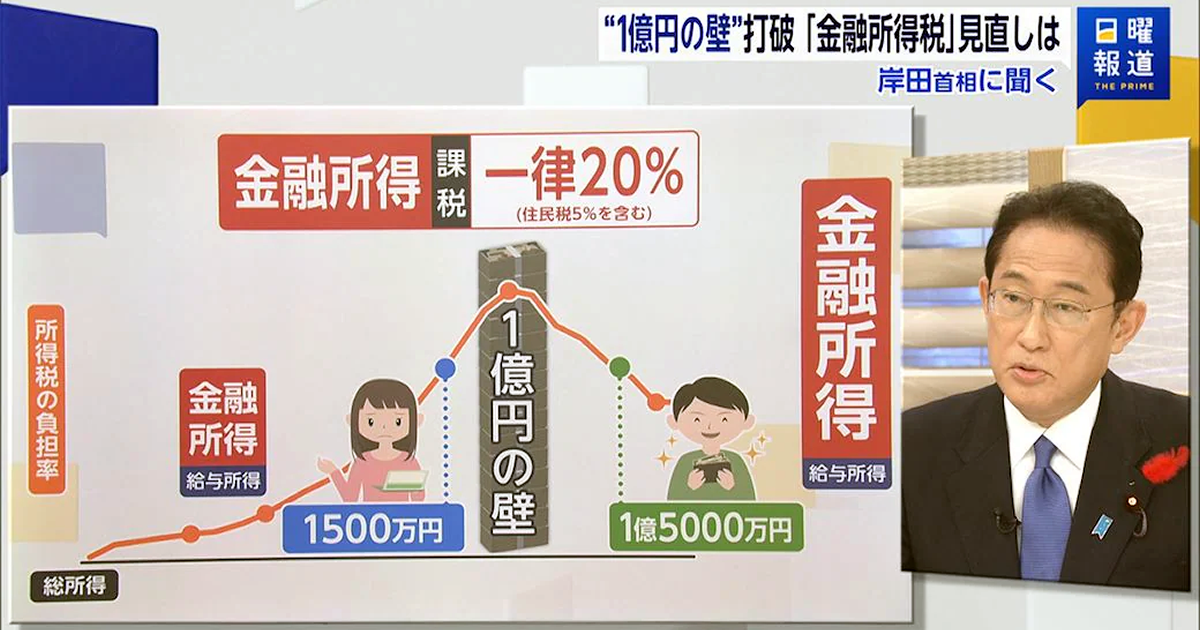

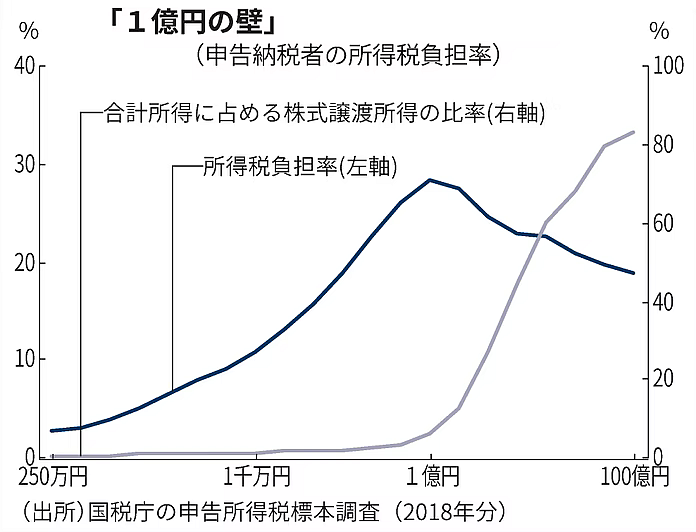

ところが、ここには「1億円の壁」と呼ばれるものがある。所得(労働所得と金融所得の合算)が1億円を超える高額所得層では、所得に占める金融所得の割合が増加する。

所得が600万円未満の層では、金融所得は所得全体の1%未満なのに対して、1億円を超えると17%以上となり、50億円を超えると所得の90%以上は金融所得となる。

この結果、所得1億円を境として、金融所得にかかる 20%の分離課税の割合が増加することで、所得全体への税負担率(総合課税と分離課税による税額の所得に占める割合)は、所得1億円までは27.9%だが、1億円を超えると23.2%に低下する。

単なる金融所得課税の強化はキケン

この問題が金融所得課税の強化策を複雑にしている。例えば、金融所得にかかる分離課税を20%から引き上げれば、確かに高額所得者の税負担率を引き上げることもできる。だが、それでは低所得者の金融所得まで増税してしまうことになる。

年金生活者など金融所得を生活の支えにしている人たちや、これから資産形成を行っていく若年層にとっては、金融所得への税率引き上げはダメージが大きい。

そこで考えられるのが、例えば米国が実施しているように、金融所得についてもその所得額によって累進税率を導入することだ。米国では、金融所得の分離課税を0%、15%、20%の3段階で課税している。

もう一つが、金融所得も総合課税に算入して累進税率とする方法だ。これにより、所得の低い層にとっては、金融所得にかかる20%の分離課税分が総合課税に乗り替わることで、税負担率が低下する。一方で、高額所得者の税率は引き上げられることになる。

だが、そこには大きな懸念材料がある。金融市場の衰退だ。高額所得者の金融所得の大きさは、株式市場など金融市場での運用額の大きさでもある。金融所得課税が強化されれば、株式市場などへ大きな影響が出ることが懸念される。岸田首相が金融所得の課税強化を先送りした理由の一つもここにある。

さらに、政府が進めてきた“貯蓄から投資”という流れに逆行することにもなり、特にこれから資産を蓄えていこうとする若年層にとっては、大きな障害となる。

また、下世話な言い方だが、起業して株式上場し、売却益で一発当てようというバイタリティや起業家意欲を削ぐことにもなりかねない。

どこにメスを入れるべきなのか

金融残高が“格差の固定化”につながる可能性があると前述した。それは、多額の金融資産残高が代々継承されていく面があることを指してもいる。

金融資産を得るために自らが努力した場合とは違って、努力せずに多額の金融資産を贈与あるいは相続することで、金融資産格差は解消されずに続いていく。

言い方は悪いが、「金持ちは何をせずとも、いつまでも金持ちでいられる」という状況を社会的環境の平等性や機会の平等性という観点からも考えてみる必要がある。

格差の是正を目標として、金融所得課税を考えるのであれば、贈与税や相続税のあり方についても、同様に検討を重ねていく必要があるのではないだろうか。