藤巻健史 フジマキ・ジャパン代表取締役

日本経済はこれからどうなるのか。モルガン銀行(現・JPモルガン・チェース銀行)元日本代表の藤巻健史さんは「日銀は長期金利の変動許容幅を0.5%に拡大する事実上の利上げを決めた。これは防衛ラインの後退であり、日本円が紙くず化する日は近い」という――。

日銀の「事実上の利上げ」は防衛ラインの後退である

12月20日、日銀は、金融政策決定会合で「これまで0.25%程度としてきた長期金利の変動許容幅を0.5%に拡大する」と決定した。誰もが予想していなかった発表で市場は大きく動いた。為替は円高に振れた。

日銀が緩和政策を変更し、今後、日米金利差の縮小で円高が進むと解説したアナリストやマスコミも多かった。

たしかにこの日銀の決定を、金融政策の変更と考えれば、この為替の動きはセオリーどおりだ。

しかし私の分析は全く違う。日銀が自身の存亡をかけて戦っている最中での決定だと理解している。日米金利差のようなテクニカル的な分析で為替の先行きを予想すべき次元ではないのだ。

20日の日銀の決定を私は「やむを得ず行った」決定だと思っている。

日銀は10年国債金利の許容変動幅を±0.1%、±0.2%、±0.25%と順次引き上げてきた。一見、物価上昇への対応のように見えなくもないが、本質は組織防衛戦である。

0.25%では、無制限の指値オペを開始した(定めた値段で売ってくる国債を無制限に買い取るオペ)。必死の防衛体制を敷いたのだ。これは「保有国債が評価損に陥るか否か」の防衛ラインで、極めて重要なラインだった。

日銀にはもう後がない…

しかし、9月末に0.277%と多少とはいえ、この防衛ラインは破られた。その結果、9月末の日銀は保有国債に8749億円の評価損を発生させてしまったのだ。

これは外国勢の売り仕掛けに負けた結果だ。

このまま外国勢に対抗すれば、とんでもないほどの国債購入を強いられることになる。入札当日に発行額の半分以上を日銀が落札者から買うという前代未聞の事態も発生していた。

国債購入の代わり金として日銀当座預金が増加するわけですさまじいQE(量的緩和)が進行してしまう。世界中の投資家の間で、日銀は財政ファイナンスを行っているとの認識も広がりそうだった。

もう限界だとの判断で防衛ラインをやむを得ず後退させたのだと思う。許容変動幅を0.5%にすれば、多少は外国勢の売り仕掛けから逃れられるとの判断だったろう。

0.5%は最後の防衛ラインである。0.5%になれば国債の評価損が、現在11兆1000億円ある「準備金+引当金」を上回ってしまう。すなわち債務超過に陥ってしまうのだ。したがってこの防衛ラインの後ろは崖である。

要は20日の日銀決定の意味は、日銀が「評価損発生ライン」から、「債務超過発生ライン」まで防衛ラインを後退させたという話なのだ。日銀は今後、最後の防衛戦を守らねばと「必死の守り」に入る。

「事実上の利上げ」にどれほどの意味があるのか

日銀が長期金利の変動許容幅を0.5%に拡大すると発表した当日、マスコミやアナリストの中には大幅な利上げと解説した人がいた。たしかに変動許容幅を±0.1%、±0.2%、±0.25%と拡大してきた過去の決定に比べれば大幅利上げだ。

しかし米国の長期金利なら1日で動く変動幅にすぎない。

先日、ここに拙稿を載せた際、ドイツの10年金利は12月12日で1.93%と書いた。ところが2022年12月23日には2.38%と0.45%も上昇している。これが日本と同じように昨年はマイナス金利だったドイツの長期金利の動きなのだ。

ちなみに昨年12月末は△0.38%であるからドイツの10年金利は、昨年末から2.76%も上昇している。

したがって今回の0.25%から0.5%への変動幅の拡大は気休めにもならないだろう。防衛ラインを大きく後退させたから、日銀は一安心というわけにはいかないのだ。

防衛ラインを後退させれば、多少は外国勢の売り圧力が減じるとの判断だったと思われるが、外国勢は当日のうちに0.46%の防衛ラインまで迫ってきた。23日には0.37%と押し戻したものの0.5%の最後の防衛ラインに外国勢が押しかけるのは時間の問題だと思われる。

日銀は0.5%を守り切れない

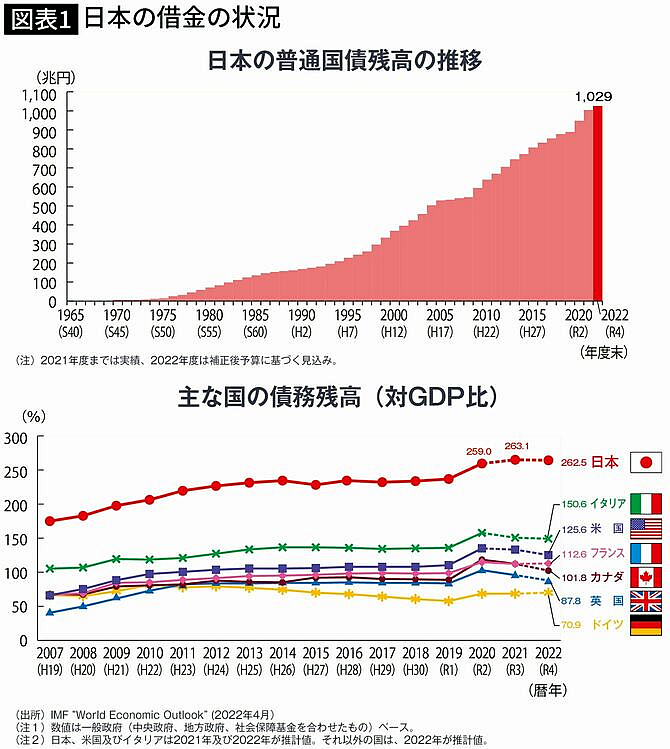

学問的には名目金利とは実質金利+期待インフレ率+財政破綻リスクの総和なのだが、日銀が財政ファイナンスをしなかったなら、累積債務対GDP(国内総生産)比で264%となった日本の財政破綻リスクはかなり高かったはずだ。

そして期待インフレ率もそれなりに高くなってきている。その和を考えただけでも0.5%などという低利のはずがない。この0.5%というシミのような低金利は日銀が国債を爆買いしている作為的な金利にすぎない。

「短期金利は中央銀行が決める。長期金利は市場が決める」とは金融界の常識だった。長期金利を中央銀行が決められると考えたのは日銀の傲慢さにすぎない。

そもそも以前は日銀自身が「教えてよ、日銀」という一般向けホームページで「長期金利は中央銀行ではコントロールできません」と記していたのだ。

元FRB議長のバーナンキ氏も2004年5月20日にワシントン州シアトルの講演で長期金利はFRBが決めるものではなく世界中のファイナンシャルマーケット参加者の深遠で緻密な分析で決まる」と述べている。

黒田総裁が「これは政策転換ではない」と強調するワケ

ファンダメンタルズに即した市場の動きを政府・中央銀行が力で抑え受けようとしても、市場は膿がたまった段階で、一気におできをつぶしにかかる。

マーケットに長く携わった私は何度も経験してきたことだ。「市場の暴力」と称される時期が日銀にも近づいていると思われる。

これだけの借金を抱えた国の長期金利は本来0.5%のはずはないのである。とても0.5%で抑え込めるとは思えない。いったん0.5%の防衛ラインを崩されれば、一気に長期金利は上昇すると考えられる。

外国勢が国債売りの手を緩めず、市場利回りが0.5%に迫ってくると日銀は大量の債券指値オペを再開し、再度防衛戦を行わねばならなくなる。

前述したように、国債購入の代わり金として日銀当座預金を増加させるわけだから、これはすさまじい量的緩和である。

今ここで政策変更、すなわち「金融緩和をやめた」と宣言したとすると、この最後の防衛戦で「なんだ、金融緩和をやめたはずなのに、なぜ量的緩和をするのだ」との反論に答えようが無くなってしまう。

日銀にできることは「物価が上がりませんように」と祈るだけ

今回の変動許容幅拡大は「やむにやまれず行った」決定だと思うが、もし今後、物価が上昇してきた時、日銀は何ができるのだろうか。

もう何もできない。

物価上昇対応で日銀ができる金融引き締め策は全て出し終わった。ぬれ雑巾を絞り切った状態である。これ以上引き締めると債務超過に陥ってしまう。

最後の引き締め策を黒田日銀総裁は12月20日に使い切ってしまった。そして4月に任期満了を迎える。その結果、次の総裁は、なんの手段も持たずにインフレと戦う羽目になる。

できることと言ったら「物価が上がりませんように」と祈るだけだ。

だからこそ、前回の拙稿で、日銀財務が危機的状況にあることを最も熟知しているだろう雨宮副総裁は、「次期総裁職を引き受けない」と書いた。

12月に決まるのでは? と言われていた次期日銀総裁はいまだ決まっていない。1月にも決まらなければ、そのこと自体が円安再進行の引き金になる可能性もある。

「0.5%の最終防衛ライン」を破られたあとに起きること

今のようにファンダメンタルズから乖離した長期金利では、いくら日銀が防衛ラインを敷いても、ヘッジファンドなどは執拗に攻めてくるだろう。

ましてや今後、日本の物価が上昇してくれば、その勢いは加速していくと思われる。万が一、日銀が防衛の手を緩めれば、ドイツの例を見るまでもなく簡単に2%くらいには吹きあがる。

12月25日の日経新聞の報道によると、25年度時点でもし金利が想定より1%上がると元利払いにかかる国債費は3兆7000億円上振れし、2%の上昇なら上振れは7兆5000億円になると財務省が推計した。

これでは、支払金利上昇で予算編成はアップアップだ。ちなみに予算の膨張を国債の増発に頼れば、国債需給の悪化で長期金利はさらに上昇していこう。

同記事によると、1%を超える程度の緩やかな金利上昇でも、条件によっては、日本国債の格下げの可能性も出てくるとのこと。国債格付けが主要7カ国(G7)で最低のイタリアは、累積債務の対GDP比が147%なのに対し、日本のそれは264%なのだから格下げの可能性は十分にあると私は思う。

S&Pの格付けでシングルAプラスの日本が、トリプルBのイタリア以下になれば邦銀のドル調達が厳しくなる。日経新聞いわく「大手邦銀は外貨調達の2割程度を国際的な銀行間ルートに頼っているが、この調達手段が締め上げられることになる」。

銀行の調達難が海外の日本企業に多大な影響を与えるのは想像に難くない。

ハイパーインフレのリスクが高まっている

ところで日経新聞が報じたように、日本が格下げを免れることができたのは、日銀が金利をゼロ水準に抑え込んできたためだ。

注意が必要なのは、格付けはあくまでも「国の倒産確率」である点だ。だから日経新聞の言うように、日銀が財政ファイナンス(=政府の歳出を紙幣を刷ることによって賄う)を続けている以上、財政破綻のリスクはかなり低くなるはずだ。自国通貨であれば、必要であれば、いくらでも紙幣を刷れるからだ。

それにもかかわらず、トリプルBへの転落を気にしなくてはならないところが、大問題である。

日銀が財政ファイナンスを続けている以上、財政破綻の確率は低い。しかし財政ファイナンスは「ハイパーインフレを引き起こす」から禁じ手中の禁じ手と言われていた手段だ。財政ファイナンスを継続していれば、財政破綻の確率は減って格下げは起こらなくても、ハイパーインフレのリスクは高まる。

デフレ/インフレはモノやサービスの需給で決まるが、ハイパーインフレは中央銀行の信用失墜で起こるからだ。

なお「他の主要国はコロナ禍や物価高対策で傷んだ財政の立て直しに動いている。日本はコロナ禍の前から大規模緩和の下で野放図な財政運営を続けてきた。日銀の緩和修正はその限界が近いことを突きつけている」との12月24日の日経新聞記事「日本の財政、金融緩和の恩恵に幕 金利上昇が迫る規律」はまさにその通りだと私は思う。

コントロールを失った日銀が信用不安を引き起こす

長期金利のさらなる上昇は日銀自身にとって大問題となる。日銀に巨大債務超過が発生してしまうのだ。

浅田均参議院議員が予算委員会でした質問に対し、雨宮日銀副総裁は「日銀は1%の金利上昇で28兆6000億円、2%で52兆7000億円の債務超過」になると答弁した。巨額の債務超過である。通貨の信認はひとえに中央銀行の信認にかかっているから、日銀の巨大債務は日本経済にとっても日銀にとっても死活問題だ。

日銀にとっては存亡の危機である。0.5%の最終防衛ラインを破られると日銀に債務超過が生じる。これは世界中の耳目を集めるだろう。

すでに12月21日の米経済紙のウォールストリートジャーナルが社説で「コントロールを失った日銀」と題して、日銀のオペレーションについて触れた。

「経済の重力に逆らえないのは必然であり、それは日本にさえも当てはまる」

債務超過のニュースが世界の耳目を集めるならば日銀の信用失墜、ひいては円の信用失墜が起きる。ハイパーインフレは時間の問題となる。

ドルと交換できないローカル通貨、円暴落へ…

この影響は国債の格下げなどの次元の話ではない。

外銀の審査部が時価会計で日銀の内部を審査し、信用失墜との理由で日銀当座預金の閉鎖を決めたら日本は終わる(もっとも財政が健全な新しい中央銀行ができて新しい通貨ができれば、外資は再度日本に戻ってくると確信する)。

外資金融機関の日銀当座預金閉鎖は外国人の日本株、日本国債、為替からの撤退を意味する。すべての最終決済は日銀当座預金を通して行われるからだ。

「他の邦銀に代理を任せれば」と言う人がいるかもしれないが、日銀との取引中止を決めたら、すべての邦銀との取引も中止となる。

ドルと交換できない円はローカル通貨化し、円は暴落、ハイパーインフレだ。いくらモノがあふれていようが石ころでは売り手はモノを売ってくれない。

なぜ日銀だけ危機的と言えるのか

中銀のバランスシート規模は日本が突出している。SMBC日興証券によれば、総資産の名目GDPに対するバランスシート規模は米国34%、欧州67%に対し、日本は126%だそうだ。

中央銀行のバランスシートの負債の大部分は発行銀行券と当座預金残高だ。バランスシートが対GDP比で大きいということは経済規模に対してお金をばらまきすぎたということ。お金の価値が希薄化するのは明白だ。

他の中央銀行はコロナでお金をばらまいたのに対し、日銀は異次元緩和の開始時から、すなわち平時から財政ファイナンスでお金をばらまいてきた。ばらまいたお金が少なければ撤退は何とかなるが、ばらまきすぎると、その回収は容易ではない。

実際、それほどお金をばらまいていないFRB、欧州中央銀行(ECB)等は世界的にインフレが加速するなか、量的緩和(QE)を打ち切っている。英国中央銀行(BOE)やFRBは既にばらまいたお金の回収(QT)に入っているし、ECBは来年3月からQTに入ると言われている。

ばらまきすぎたお金が原因でインフレが起きているのならば、そのお金を回収しなければインフレなど収まらないからだ。

その一方、日銀だけが国債を買い続けている。すなわちQE(量的緩和)を継続しているのだ。

日銀はばらまいたお金を回収できない

果たして日銀はばらまいたお金を回収できるのか。無理である。それどころかお金のバラマキを未来永劫、続けざるを得ない。

少し古い資料(2017年度)だが、私が参議院議員だった時、政府が1年間に発行する国債のうち、日銀がどのくらい買っているか聞いたことがある。

131兆3000億円の年間発行額に対し96兆2000億円も買っているとの回答だった。68%というとんでもない数字だ。これはまさに、ハイパーインフレが起きるからと世界中で禁止されていた「財政ファイナンス」そのものだ。この10年間、この数字はほぼ60~90%の間だった。購入も大部分が長期債だ。

ちなみに米国は、この期間、ほぼ10%以下(2020年に一度だけ40%になった)だった。

私が金融マンだった頃(2000年3月末まで)、日銀はほとんど長期国債など買っていなかった。ほとんど買っていなかった機関が突然買いはじめ、60~90%も買っていれば価格は高騰する。

その機関が買いをやめれば価格は大幅下落(=長期金利上昇)するのは自明だ。ましてや売り始めたら(QT)価格は大暴落(=長期金利急騰)だ。

資金運用部ショックの記憶

1998年12月、当時、国債の年間発行額のうち19%を購入していた政府直轄の機関・資金運用部(2001年に廃止)が資金繰り悪化で、国債購入を止めると発表した。その結果、長期債は0.6%から2.4%に急騰。慌てた大蔵省は、国債購入中止をやめ購入を継続することにしたのだ。

もし、そのまま購入をやめていたら軽く5%は超えていたと思われる。それでも市場には、いざとなれば、法改正で日銀が引き受けを行い、事を収めるとの期待があった。

しかし今回は、そのラストリゾートの日銀自身が19%どころか毎年60~90%も購入しているのだ。QEをやめられるわけがない。日銀がQTどころかQEを未来永続継続しなければならないと私が言う理由だ。

日銀のバランスシートは限りなく拡大し、お金はばらまかれ続ける。

最終的には天文学的な数字になるにせよ、途中経過で1ドル400円から500円になるという理由はここにある。回収が始まっているドルと未来永劫、天から降り続ける円との差である。

「破りまくっている財政法」と統合政府の大問題

日本の財政法は破られっぱなしだ。

第4条は「赤字国債の発行などとんでもない。どうしても必要もなら建設国債ならば最小限はしかたがないか」という趣旨の規定だ。しかし「特例公債法」という普通法より上位法の特例法を作り、赤字国債の発行が常態化してしまった。

公債の日銀引き受けを禁止する財政法第5条も同様だ。しかし、0.5%への変動枠拡大の前日には「日銀が入札されて国債の半分以上を当日に買い取った」とのニュースが流れた。第4条のように、一応、体裁を整えての財政法破りではない。法破りの根拠なく財政法5条を破っている。

ここでより重要なのは、先人たちが「なぜ第4条、第5条を作ったか」を深く認識することだ。立法事実(法が存在する合理性の根拠となる社会的事実)は何だったか。

「なぜ世界の主な国々は、中央銀行が政府から独立しているのか」を考えてみよう。

政府の歳出を賄うのは増税、もしくは新しく紙幣を刷って賄うのどちらかしかない。政治家は当然、国民に不人気な前者よりも後者を選択する。その結果、紙幣の刷り過ぎでお金の価値が減価し、ハイパーインフレが起きてしまった。

その悲劇を二度と繰り返さないために、世界の主たる国では中央銀行を政府から独立させた。政府から独立した日銀ができたのもその理由(西南戦争後のハイパーインフレ対処のため)。要は統合政府をいさめたのだ。

それを「統合政府で考えれば大丈夫だ」とか「中央銀行に国債を引き受けさせれば、まだ財政出動できる」などの理屈にのっとって財政赤字を拡大させた罪は大きい。

窮地に立つ日銀、円の紙くず化は近い

先日、朝日新聞の原真人編集委員が「(財政ファイナンスがもたらす弊害について)この恐るべき事態に私たちはもっと敏感に、もっと強い警戒心を働かせるべきではなかろうか」と記事で指摘した。まさにその通りだ。

「長期金利の変動許容幅を0.5%に拡大する」という日銀の決断は、金融政策の変更でも何でもない。日銀が白旗を上げつつある証左だ。

それは円の紙くず化が近いことを意味する。

◇

藤巻健史(ふじまき・たけし) フジマキ・ジャパン代表取締役

1950年東京生まれ。一橋大学商学部を卒業後、三井信託銀行に入行。80年に行費留学にてMBAを取得(米ノースウエスタン大学大学院・ケロッグスクール)。85年米モルガン銀行入行。当時、東京市場唯一の外銀日本人支店長に就任。2000年に同行退行後。1999年より2012年まで一橋大学経済学部で、02年より09年まで早稲田大学大学院商学研究科で非常勤講師。日本金融学会所属。現在(株)フジマキ・ジャパン代表取締役。東洋学園大学理事。2013年から19年までは参議院議員を務めた。2020年11月、旭日中受賞受章。

<この著者の他の記事> まもなく日本円は紙くず化する…この半年で5兆円超の資産価値を失った日本銀行が債務超過で潰れる日