かつての「半導体大国」からの凋落。日本に半導体不足を解消する力はあるか(集英社オンライン 2022.09.05)

この2年ほど深刻な「半導体不足」が続いている。自動車やゲーム機から給湯器まで、多くの製品が影響を受けた。すべての製品で品不足・生産遅延が解消されるには、まだしばらく時間がかかりそうだ。なぜ半導体不足が起き、こんなに広範な領域で不足しているのか。実はこの現象、巨大な玉突き現象によって、長い周期を描きながら発生したものだ。今回は、半導体不足とはなんだったのかについて解説する。

西田宗千佳

コロナ禍で不足したのは「最先端ではない種類の半導体」だった

半導体不足、というとシンプルな要因に思えるが、実際には多様な現象を指している。

よくある誤解は「PCやスマートフォン、ゲーム機などの需要増加で、最先端の半導体が不足している」というものだ。確かにコロナ禍で需要が伸びて足りなくなった部分はあるが、それだけではないから話が複雑になっている。

実際に足りなかったのは、むしろ「最先端の技術で作られているのではない」ものだった。

例えば一般的な家電や給湯器に使われる半導体は、そこまで複雑な処理を求められていない。だから、最先端の半導体ではなく、コストの安いものが採用される。

そもそも1つの製品には複数の種類の半導体が使われるのが一般的だ。スマートフォンの場合でも、我々が購入するときに気にするのは、処理をつかさどる「プロセッサー」やデータを蓄積する「メモリー」くらいだが、実際には、充電管理用の半導体やディスプレイ表示のコントローラー、タッチパネルセンサーにカメラに使うイメージセンサーと、多種多様な半導体が必要になる。自動車の場合も、別に最先端の運転支援機能を備えたものだけが使われるわけではない。カーナビはもちろん、エンジンや照明の制御に至るまで、多数の半導体が必要になる。

どれも必要な部品なので、1つでも調達できなければ製品が作れない。予定していたメーカーから調達できなければ、同等性能品を別メーカーから仕入れることで対処できるだろうが、その場合にでもやはり設計変更が必要になり、製品投入や製造の遅れにつながる。

今回の半導体不足は、さまざまな事情から「色々な種類の半導体が不足した」ことによって、影響が多角化・長期化したのだ。

指先にのるぐらいの面積に約150億個のトランジスタ

では、なぜ色々な半導体が不足する事態になったのか?

コロナ禍におけるIT機器への需要の拡大があるのは間違いないが、それ以外の要因もあって、事情はさらに複雑化した。

半導体を使ったパーツの処理性能は、ざっくりいえば、半導体内を構成するトランジスタの数で決まる。例えば、「iPhone 13」に使われているプロセッサーである「A15 Bionic」の場合、約150億個のトランジスタが、指先にのるくらいの面積の中に集積されている。

最先端の半導体ほどトランジスタの集積度が高く、製造が難しいのだが、それを実現するノウハウを持っていて、さらに大規模な投資もできる企業は、世界でも数社に限られる。トップを走るのは台湾・TSMCで、さらに韓国・サムスンや米・インテルが続く。特に、半導体の微細化技術でトップを走るTSMCへの依存度は非常に高い。前述の「iPhone」を含めたハイエンドスマホに「PlayStation 5」など、トップクラスの性能を持つIT機器の多くが、TSMCで製造された最先端の半導体を利用している。

簡単に製造ラインを増やせない半導体産業

半導体不足は最先端半導体企業の寡占が影響している。

そこには3つの理由がある。

1つ目は、米中摩擦の影響だ。

2020年12月、アメリカは60の中国企業を輸出管理規則の対象にする、と発表した。中には中国の大手半導体製造企業SMICとその関連企業が含まれており、SMICへ半導体を発注するのが難しくなった。その分の半導体発注は台湾系企業や韓国系企業に割り振られたが、産業全体としての生産余力は低下した。それ以前からコロナ禍でサプライチェーンの混乱は始まっていたのだが、この規制はそこに拍車をかけた。

2つ目は、最先端でない半導体の製造ラインを簡単に増やせない、という点だ。

半導体の製造ラインの多くは、付加価値が高い高性能なものがまず作られる。そして「次の最先端ライン」ができても、今までのラインは止めずに、よりコストの安い半導体を作る生産ラインとして使い続けられる。

結果として、半導体製造工場は多数の種類の半導体を扱うことになるのだが、利益の多くは最新の半導体から出ている。

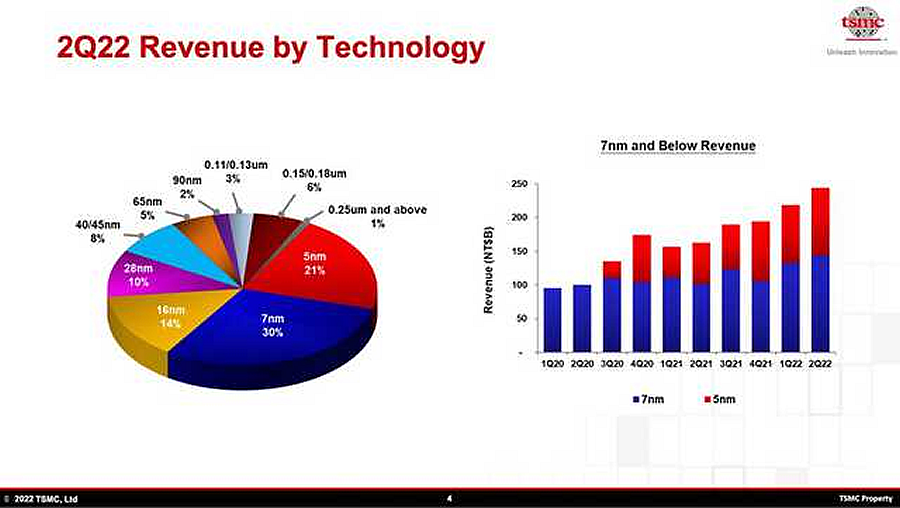

次の画像はTSMCの決算資料で公開されているものである。収益がどの生産ラインから生まれたものかを示しており、数字は微細度を示す。数字の小さい最新技術ほど収益が多く、過去の技術になるに従い収益が減る。

最新技術でなくても、半導体工場のライン増強には多額のコストがかかり、簡単には手を出せない。長期的な需要を見ながらの投資になるので、「足りなくなったから数週間の間に増産」というわけにもいかない。

3つ目は、受注状況が複雑である、ということだ。半導体を代理店経由で発注する場合もあれば、大量に付加価値の高い製品(例えばスマートフォンやゲーム機など)を発注する大手企業の場合、半導体製造会社と直接交渉をする場合もある。リスク回避のために大量発注するところもあれば、納期を長くして受注に対応しようとするところも出てくる。今年の前半までは、「今発注をかけても納期は20か月後」といった話まであったほどだ。結果として半導体の需要が見えにくくなり、「半導体不足感」に拍車をかける結果となった。

半導体不足が叫ばれるようになって2年が経過し、増産されるようになった半導体の流通も始まっている。また、コロナ禍自体の落ち着きによるIT機器需要の減退や、アメリカにおけるリセッションの懸念、中国市場の低調など、製品需要自体が落ち込む可能性も見えてきており、結果として、「半導体不足は解決に向かうのでは」という楽観論も聞かれるようになってきた。

だが、大手メーカー製の人気商品向けの供給はともかく、一般的な半導体流通の混乱は収まっていない。全体としては、もう少しゆっくりと改善に向かうことだろう。

半導体で大きくなる「地政学リスク」、日本はどう対応するのか

ここまでの説明でお分かりのように、半導体不足には多数の要因が絡む。中でも地政学的なリスクは大きい。先進半導体を作れる企業が台湾・韓国に集中しているため、やはり中国の影響が懸念される。アメリカやヨーロッパ、そして日本に新しく半導体工場を作ろう、という動きが増えているのは、最先端の半導体から普及型のものまで、調達リスクの改善を目指す動きでもある。

ここでちょっと気になることがある。

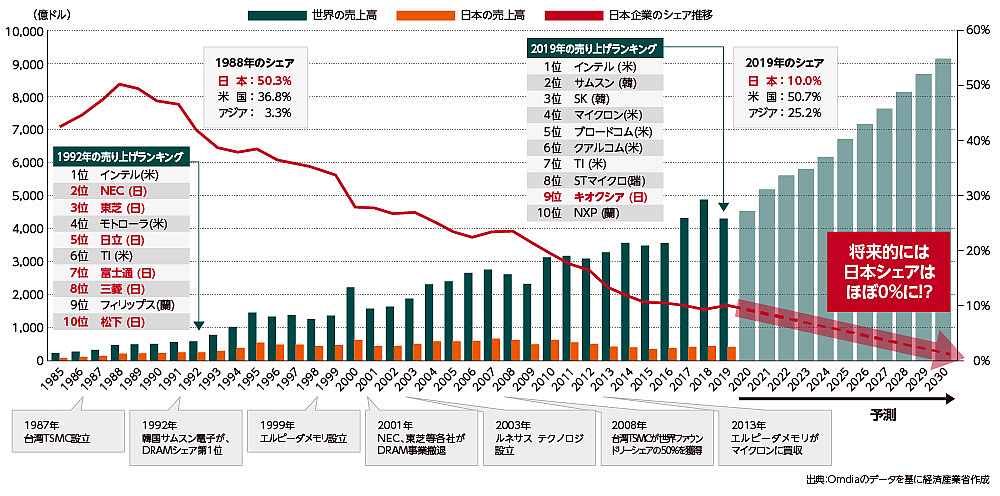

20年以上前、日本は「半導体大国」といわれていた。だが現在、半導体生産の面で日本は重要な国ではなくなっている。例外は、ソニーなどを中心としたイメージセンサーの製造と、キオクシア(旧東芝メモリ)のメモリー事業くらいだろうか。以下は経済産業省が2021年6月に公開したレポート(https://www.meti.go.jp/press/2021/06/20210604008/20210603008-4.pdf)からの引用だが、シェア低下は著しい。

日本が凋落した理由は複数あるといわれている。1980年代の日米貿易摩擦でのアメリカに対する譲歩が理由、とする人もいれば、メモリーの生産に注力しすぎて、CPUやGPUなどの付加価値が高い製品を作る能力で出遅れたから、という人もいる。また、多数の企業が分散してシェア争いした結果、1社集中で大きな投資を進めた韓国などに経営効率の面で負けた、という人もいる。おそらく複合要因なのだが、筆者はやはり「投資戦略・統合戦略が後手後手に回った」のが大きかったのではないか、と感じる。

現在、TSMCとの合弁を軸に、国内に大きな半導体投資を行う動きがある。熊本の新工場建設に4000億円単位の投資、というのは小さい額ではないが、日本を再び半導体大国にする……というには額が小さい。狙いも、ソニーやデンソーなどが必要としている「最新ではないが必要な半導体」の安定供給、という側面が大きい。国内での先進半導体製造の研究にも投資計画はあるが、急激に日本の立場が改善するとは考えにくい。

産業振興と米中の摩擦を含めた地政学的リスクの中で、日本がどう舵取りをすべきなのか。筆者としては、出資額や方向性に対してより大胆な決断が必要とされている時期ではないか、と感じる。

◇

西田宗千佳 にしだ むねちか

1971年福井県生まれ。フリージャーナリスト。得意ジャンルは、パソコン・デジタルAV・家電、そしてネットワーク関連など「電気かデータが流れるもの全般」。取材・解説記事を中心に、主要新聞・ウェブ媒体などに寄稿する他、年数冊のペースで書籍も執筆。主な著書に「デジタルトランスフォーメーションで何が起きるのか」「ネットフリックスの時代」(講談社)、「ソニー復興の劇薬」(KADOKAWA)、「iPad VS. キンドル 日本を巻き込む電子書籍戦争の舞台裏」(エンターブレイン)などがある。