高市早苗首相はなぜ若年層の支持率が高いのか?日経平均5万1000円突破の背景(DIAMONDnline2025年 10月30日 6:00)

養田功一郎: YODA LAB代表/金融・経済・歴史研究者

なぜ高市首相は若年層から支持されるのでしょうか。最近よく聞く「サナエノミクス」や「積極財政」って?日経平均株価が5万1000円を突破した背景と、高市トレードの余波による物価高の加速について、金融・経済・歴史研究者が解説します。ガソリン税廃止に代わる課税強化が、個人投資家に与える影響とは?他方、歴史的に日本の改革は西から進むことが多いことも見逃せません。(YODA LAB代表 養田功一郎)

なぜ高市早苗首相は若年層の支持率が高いのか

高市早苗氏が第104代内閣総理大臣に選出された。読売新聞の緊急世論調査によると、高市内閣を「支持する」人の割合は、18~39歳が80%に上る。40~59歳でも75%と、若年層の支持が大幅に拡大している。

今のところ支持率は非常に高い。なぜだろうか?

まず、高市氏は憲政史上初の女性首相だ。もう一つ大きな変化は、26年間続いた自公連立が解消されたことだ。自民党は新たに日本維新の会と連立政権を樹立。高市氏と日本維新の会の吉村洋文氏が並ぶ光景は、時代の転換を印象付けた。これまでの政権と比べてさまざまな点で目新しく、変化を期待する層が支持しているのだろう。

前置きが長くなったが、高市氏の経済政策「サナエノミクス」とは何を指すのか。足もとでは、短期的な物価高対策としてガソリン税の暫定税率廃止、医療機関や介護施設への補助金、電気・ガス料金の支援などを打ち出している。ただし、これがサナエノミクスというわけではない。

日経平均5万1000円突破の背景 高市トレード余波で円安・物価高が加速

サナエノミクスの中身は色々変わりつつあり、定義もないのだが、少なくとも従前のサナエノミクスは、もっと大胆な財政支出拡大と金融緩和の組み合わせを指す。その期待感もあって、自民党総裁選の段階から、金融市場には「円安・株高・債券安(長期金利上昇)」で反応した。

積極財政+金融緩和では、景気拡大への期待から株は上がる。ただし、(国債増発と財政悪化の懸念もあり)円安、金利上昇も加わることになった。これが、「高市トレード」と呼ばれるものである。

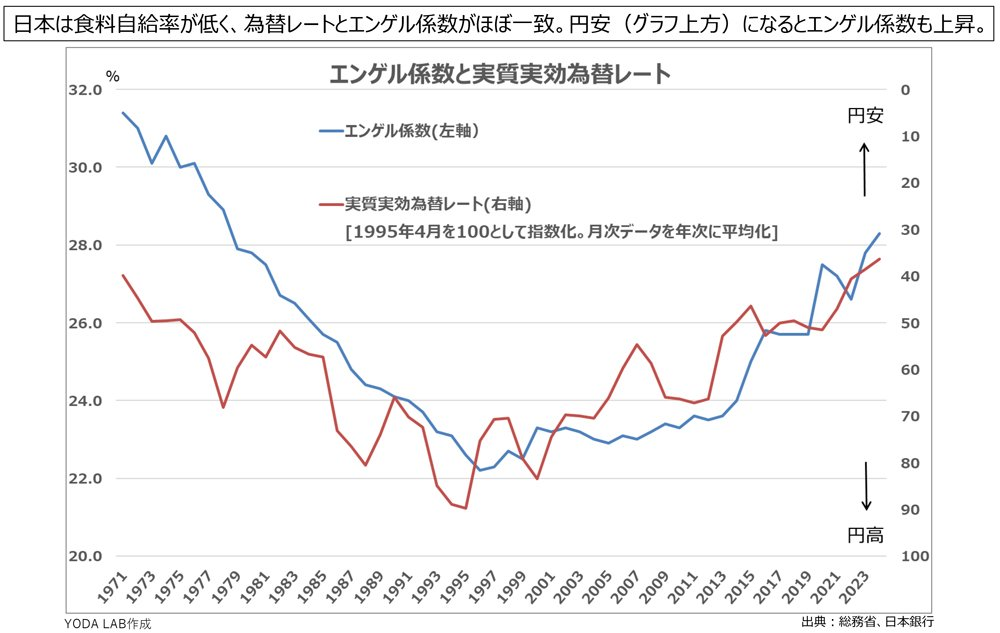

もっともこの高市トレードは、現在の環境では思わぬ余波も生じる。円安は、食料やエネルギーを輸入に頼る日本にとって物価高の要因だ。食料品や日用品の値上げが相次ぐ中、1ドル140円台後半~150円台突破のここ1カ月の円安進行は、スーパーやコンビニに並ぶ商品の価格上昇にさらに拍車をかける。

また、物価高対策のための財政拡大は、需要喚起や通貨量の拡大を通じて、更にインフレになるという矛盾をはらんでいる。ガソリン税引き下げや補助金交付も、当面の対策のはずが、「物価高→対策→さらなる物価高」という負のループに陥りかねない。

そのあたりは高市首相も意識しているはずで、所信表明演説でも「責任ある積極財政」を表明した※1。

株や不動産は上がっても実質所得が上がらなければ意味がない

もっとも「責任ある積極財政」が上手く行くかは不透明だ。まず、財政拡大で経済成長率が伸びるかどうかは分からない。これまで日本は何年も財政拡大してきたが、成長率は伸びていない。

また、国民の実質所得はインフレによって目減りする※2。そのため、所得が向上し豊かになったと実感できるかは未知数だ。株や不動産などの資産価格は上がっても、実質所得は上がらない状況が今後も続けば、国民の不満は溜まるだろう。

さらに言うと、実はガソリン税暫定税率廃止のための財源候補として、金融課税の強化が検討されている。まだ詳細は不明だが、株や債券などの売却益や配当金への課税率を引き上げると予想される。

高市政権を支持する若年層の特徴を筆者が推測するに、クルマ離れが進む一方、金融投資には積極的だ。ガソリン価格を下げるための財源を、金融資産に求める方向性について、若年層は支持するのだろうか?(新NISAの非課税枠はあるが……)

国民に必要なのは円安の是正 現役世代に稼げる仕組みを

筆者が思うに今、国民の生活を豊かにするために必要なのは、財政支出の上積みではなく、(緩やかな政策金利の引き上げによる)円安の是正ではないだろうか。輸入に頼る生活必需品の値上がりを緩和しないと、手取り賃金も増えない現状下、生活は厳しいままだ。

産業面ではIT(人工知能)やロボットを活用して、とにかく人手不足を改善しなければいけない。さらに、労働生産性を上げる、現役世代のために同じ働き方でもより多く稼げる仕組みを作る必要がある。高齢者が相続や贈与まで寝かせている現預金を若い世代に早めに移し、お金を回していく策も欠かせない。

ただし、いずれも効果が表れるまでには時間がかかる。長期的には、食料自給率向上など供給力の強化も必要だ。これらが物価高をコントロールする土台となる。

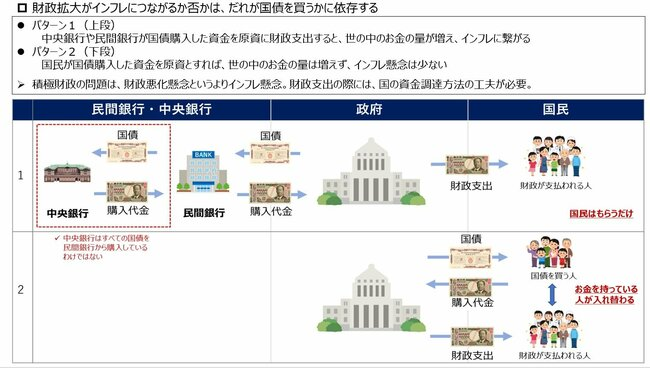

財政支出の際は、誰が国債を買うかで、インフレになる可能性は変わってくる。日銀や民間銀行が購入するとお金が増えてインフレになりやすいが、国民が直接引き受けるならインフレは抑制される可能性が高い。また、国債発行や財政の活用方法についての民間の意識が高まる効果も期待できる。全てと言うわけにはいかないが、個人向け国債は増やすべきだろう。

短期的な物価高対策は必要だが、大規模な財政拡大+金融緩和に依存せず、日本を構造的に強くできれば、インフレが加速する負のループは防げるはずだ。

高市政権が本当の意味で強い日本を作れるかは、政治的な強さを発揮して、長期政権を樹立できるかが焦点だ。それなりに長く政権を維持できれば、柔軟に軌道修正を繰り返して現状に合った政策を実行することが出来る。

歴史的にみて日本の改革は西から進むことが多い

冒頭にも述べたが、高市政権になったことで自公連立から自維連立に変わった。また、今のところ支持基盤は高齢者から若年層に大きくシフトしている。

加えて、政権の中心には西日本出身のメンバーが多い。高市氏は関西弁で話すことも多く、日本維新の会は関西色が非常に強い。これまでの首相や実力者が、選挙区は西日本ながら東京生まれ東京育ちが多かったのとは大きな違いだと思う。余談だが、歴史的にみて日本の改革は西から進むことが多い。明治維新は西日本出身者による革命だった。

この“西日本政権”が、若い世代の支持を引き付けながら新しい日本を作っていけるか。新たなステージへと向かう扉を開けたと感じる。

※1 具体的には、経済成長率の範囲内に国債発行の伸び率を抑え、政府債務残高の対GDP比を引き下げていくことで財政の持続可能性を実現すると訴えている。

※2 もっとも、インフレになれば名目成長率(≒実質成長率+インフレ率)は上昇するため、政府債務残高の対名目GDP比の削減が成功したようには見える。

◇

養田功一郎

ようだ・こういちろう/YODA LAB代表/金融・経済・歴史研究者

【略歴】

1991年住友銀行 入行

2019年三井住友銀行 市場営業部長

2023年三井住友DSアセットマネジメント執行役員

【10MTV講義はこちら】

https://10mtv.jp/pc/content/lecturer_detail.php?lecturer_id=321拡大画像表示