歴史的な円安でも1ドル200円にはならない理由−−現実的に円安はどこまで進むのか? 極端に行き過ぎた相場で起こる反応とは(MONEY PLUS 2022/10/22)

吉田 恒 マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

米ドル高・円安が止まりません。ついに1998年の米ドル高値も更新し、1990年以来、約32年ぶりの米ドル高・円安となってきました。これまで経験したことのない円安が起こっていると言えます。

そんななか囁かれるのが「1米ドル=200円へ向かってまだまだ円安は続くのか」と言うことですが、それはさすがに違うと筆者は考えます。その理由について説明していきます。

為替相場は循環する

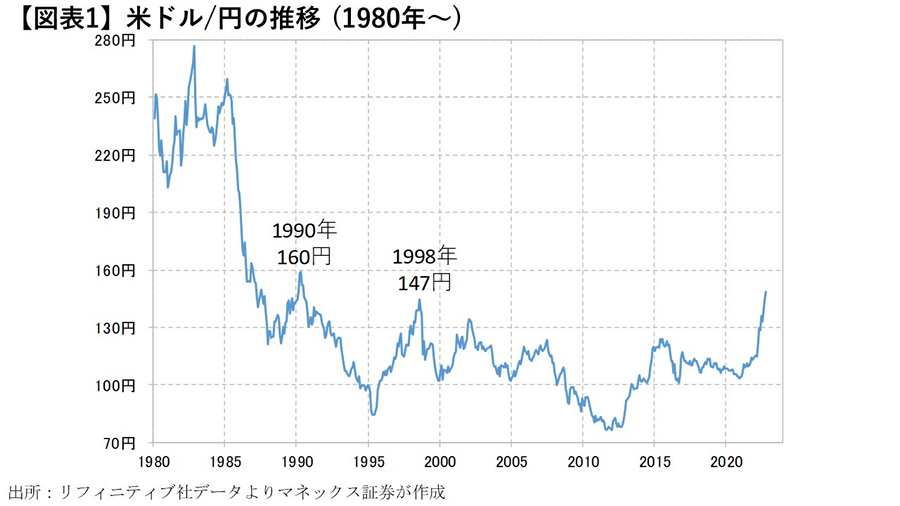

図表1は、1980年以降の米ドル/円の推移です。これを見ると、米ドル/円は過去40年余りで1米ドル=70~300円の間で変動してきたことがわかります。

では、ついに1990年の160円すら超えて、200円以上へ戻る米ドル高・円安が足元で始まっている可能性はあるのでしょうか?

図表2は、そんな1980年以降の米ドル/円を、過去5年間の平均値、5年MA(移動平均線)かい離率にしたものです。これを見ると、米ドル/円は過去5年の平均値を軸に、プラスマイナス30%の範囲を基本的に循環してきたことがわかるでしょう。

※ 株価移動平均乖離率(カイリ率)とは・・・

移動平均線と、現在の株価がどれだけかけ離れているかを数値化したものです。すなわち移動平均値が上昇中であるか下降中であるかは全く考慮せず、株価と移動平均値のカイリ率だけを問題にします。移動平均に対する大幅なカイリ現象はやがて必ず修正されるという経験法則に基づいています。

さて、足元の米ドル/円は5年MAを3割以上上回ってきました。図表2を見ると、5年MAを3割以上上回ったケースは、1980年以降でこれまで2回ありましたが、2回とも、5年MAを3割以上上回ると米ドル高・円安は終わりました。

以上のように見ると、ここまでの米ドル高・円安は過去にも経験した範囲内の動きであり、むしろ最終局面を迎えている可能性がありそうです。ただ人間の感覚は、このように過去の経験の限界を超えそうな相場の動きになると、「これは今まで経験したことのない動きなので、これまでの経験と言う物差しは使えなくなった」といった受け止め方になりがちのようです。

例えば図表2で、今回のように5年MAかい離率がプラスマイナス30%以上に拡大したケースは、1980年以降だとプラス方向が1998年と2015年、マイナス方向だと1987年と1995年といった具合で計4回ありました。

このうち1998年は結果的に1米ドル=147円で米ドル高・円安は終わりました。当時外貨投資を行っていた知人に、改めてその頃のことを聞いてみると、「書店には1米ドル=200円の円安もありうる、といった本があふれて、私も140円以上で米ドル建ての外貨預金をやってしまい、その後は長いこと塩漬けになってしまった」と振り返っていました。

一方、マイナス方向で5年MAを30%以上下回った1995年は、史上初めて1米ドル=100円を超える円高、「超円高」が広がり、1米ドル=80円といった当時の米ドル最安値(円最高値)を記録した局面でした。

この局面について、私がよく紹介するエピソードがあります。それは、ある経済専門誌の選出した「ベスト・カンパニー」を巡るものでした。「ベスト・カンパニー」受賞に対して同社の社長のコメントは以下のような主旨でした。

「超円高でも我が社が高く評価されたのは海外生産比率95%といった円高の影響を受けない体制を構築できたことにありました。ただそれは国内の雇用へ貢献しないといった批判もありますが、それなら120円まで円安に戻してください。この円高は構造的なものでそれは無理でしょう」

ところが、その後3年程度で、米ドル高・円安は120円どころか150円近くまで戻り、そういった中でこの会社は、他社に吸収されていくところとなったのでした。

極端に行き過ぎた相場で起こる反応

為替相場は上がったり下がったりするもの、別な言い方をすると循環するものです。それは図表2を見るとよく分かるでしょう。しかし人間の感覚は、行き過ぎた動きがしばらく続くと、次第に「これは未体験の新しい動きかもしれない」との受け止め方になりやすいようでした。

図表2において、2011年は、5年MAかい離率がプラスマイナス30%を超えるまでには至りませんでしたが、1米ドル=75円という、今に至る米ドル最安値(円最高値)を記録した局面でした。この当時は、「この円高は誰にも止められない。50円まで一段と米ドル安・円高が進む」といった見方が専門家の間でも珍しくありませんでしたが、結果的にはそうなりませんでした。

5年MAかい離率がプラスマイナス30%前後まで拡大したケースは、振り返ってみると円安または円高が行き過ぎた動きではありましたが、それはあくまで中長期の循環の範囲内における極端に行き過ぎた動きということでした。

「これは行き過ぎた動きですよ」と言っても、説明を聞いた方は「新時代の始まりを理解できず、古い考え方で相場が行き過ぎていると間違っている」と受け止めることも多いかったようです。ただ事実は、とてもシンプルに行き過ぎだったということに過ぎなかったのです。

図表2の中で、5年MAかい離率が1980年以降で最大に拡大したのは、1987年のマイナス40%超に拡大したケースでした。マイナス方向への拡大ですから、これは行き過ぎた米ドル安・円高の動きでした。

1985年には有名な「プラザ合意」という、交際的な協調介入がありました。米ドルの大幅切り下げが実現したことで、1米ドル=250円程度から、ほんの2年程度で半値以下の120円まで米ドルは大暴落しました。米ドルの切り下げ合意で始まったものの、やがて勢い付いた米ドル安は歯止めがかからなくなり、その中で記録したのが1987年に米ドル/円が5年MAを40%以上下回った動きだったのです。

さて、9月末の米ドル/円の5年MAは112.2円でした。急ピッチの米ドル高・円安を受けて、5年MAも今後一段の上昇が見込まれます。仮に5年MAを115円として、それを40%上回るなら161円という計算になります。

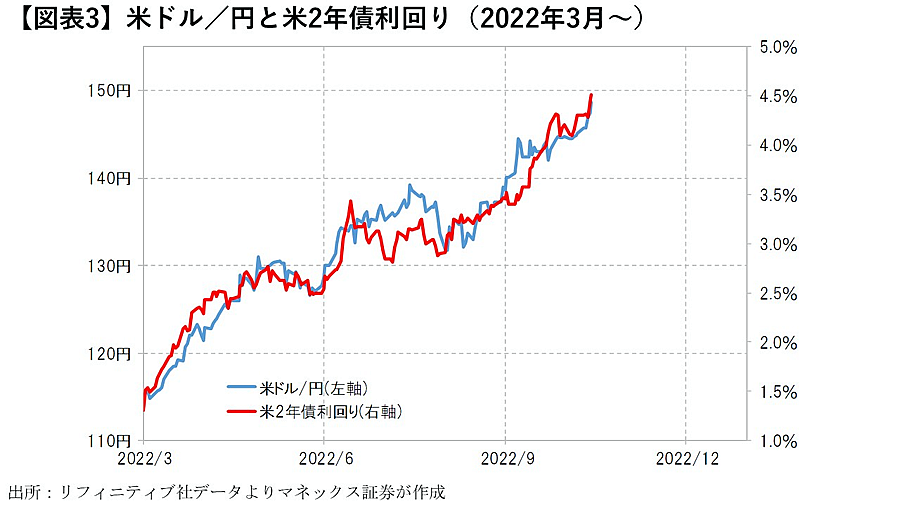

この半年余りの急激な米ドル高・円安は、米金利とかなり強く連動し、とくに金融政策を反映する米2年債利回りでうまく説明できるものでした(図表3参照)。これを見ると、米インフレ対策の利上げが終わるまでは米ドル高・円安も終わらないかもしれません。

例えば、上述のように5年MAとの関係で見ても、極端に行き過ぎた米ドル高・円安が、米インフレ対策の利上げに連れて1990年の米ドル高値の160円まで続く可能性はゼロではないかもしれません。それでも、米ドル/円の中長期的な循環パターンが崩壊し1米ドル=200円に向かうということは、やはりないのではないでしょうか。

◇

吉田 恒 マネックス証券 チーフ・FXコンサルタント兼マネックス・ユニバーシティ FX学長

大手の投資情報ベンダーの編集長、社長などを歴任するとともに、著名な国際金融アナリストとしても活躍。 2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。 機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。 2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。 書籍執筆、テレビ出演、講演等の実績も多数。

<主な著書>

「投資に勝つためのニュースの見方、読み方、活かし方」(実業之日本社)

「FX予測のプロフェッショナルがついに書いた!FX7つの成功法則」(ダイヤモンド社)

「アノマリーで儲ける!FX投資術」(双葉社スーパームック)

「これから来る!「超円安」・「超株高」の本命シナリオ」(カンゼン)

「そうだったのか!FX大相場の真実」(ビジネス社)